XiaoMi-AI文件搜索系统

World File Search SystemCAGR

GSP2203:信息和通信技术(ICT)

根据 (Odufuwa, 2012) 的一项 Research ICT Africa (RIA) 调查,尼日利亚电信市场完全自由化,竞争激烈,并随着时间推移而不断发展。自 1992 年以来,尼日利亚采取了一系列监管举措,向私营运营商开放市场,以提供涵盖整个 ICT 领域的产品和服务。这些举措,尤其是与市场准入相关的举措,自 2001 年以来,已使固定和移动用户总数的复合年增长率 (CAGR) 达到惊人的 53%。电信行业的季度增长率高达 35%,2012 年该行业对 GDP 的年贡献率估计为 6.73% (Odufuwa, 2012)。

清洁科学技术

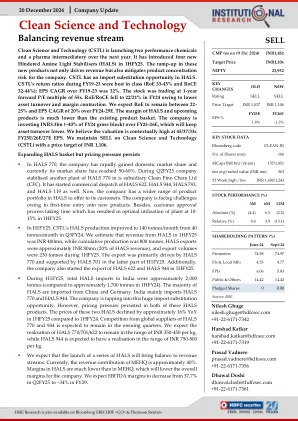

清洁科学技术(CSTL)在明年推出了两种性能化学品和一个制药中级。它在1HFY25中引入了四个新的阻碍胺光稳定器(HALS)。这些新产品的升级不仅可以驱动收入,还减轻了公司的产品集中风险。CSTL在HALS中具有进口替代机会。CSTL在FY19-23期间的回报率是最好的(ROE 33-45%,ROCE 32-44%); 195-23财年的EPS复合年增长率为32%。股票以55倍的1年前p/e倍数交易。ROE/ROCE由于资产流失和保证金收缩而在24财年下降到22/21%。我们预计ROE将保持22-25%,而EPS复合年增长率为20%,比24-29E。HALS和即将推出的产品的边缘远低于现有产品篮。该公司在25-26E上投资33亿印度卢比(约占24财年总额的40%),这将使资产营业额降低。我们认为,在45/37/33X FY25E/26E/27E EPS时,估值在上下文上是高度较高的。我们维持清洁科学技术(CSTL)的销售价为1,106印度卢比。

Omdia Universe:2024 年全球 IT 安全服务提供商

受威胁不断增加和对数字技术日益依赖的推动,Omdia 预测,到 2028 年,所有专用 IT 安全服务的总潜在市场将达到约 1300 亿美元,年复合增长率为 10.7%(2024-28 年)。安全约占所有 IT 服务的 5%,但它是增长最快的细分市场之一。在全球调查中,IT 和企业高管将其列为首要任务,因为重大安全事件、漏洞或政府或法律干预造成的中断成本很高。

2023 年越南消费金融概况

• 消费金融 (CF) 市场参与者度过了又一个充满挑战的一年,银行和金融公司 (FinCos) 的 CF 贷款账簿与 2022 年相比仅增长了 11.3%。自 COVID-19 爆发以来,市场在经济放缓和信贷条件不利的情况下遭遇挫折,包括信贷需求低迷、拖欠率上升和贷款做法收紧。与疫情前时期(2016-2019 年)相比,2019-2023 年的复合年增长率从 25% 下降至 15%。

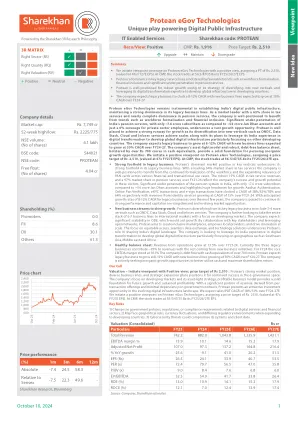

Protean Egov Technologies

Protean Egov技术在建立印度的数字公共基础设施方面仍然具有重要作用,并在其传统业务线上保持了强大的统治地位。作为市场领导者,税务服务份额为63%,养老金服务几乎完全占主导地位,该公司的位置良好,可以从劳动力形式化和金融包容等趋势中受益。对印度养老金服务的重大不足,只有约7.6亿订户的订阅者,而约有54千万的Jan Dhan帐户,私营部门雇员的承保范围仅为6%,这是一个巨大的增长机会。protean可以很好地实现强大的增长跑道,因为它多元化到ONDC,数据堆栈,云和Infosec服务等新的垂直领域达到了规模,并计划利用其印度在数字化转型方面的经验来开发全球数字基础设施,尤其是专注于其他发展中国家。该公司期望传统业务以8-12%的复合年增长率增长,而新的业务系列预计将在24财年的复合年增长率增长30%。公司的资产型模型和强大的无债务资产负债表,由超过700亿卢比的现金同等价值增强,为追求无机增长机会提供了坚实的基础。我们对Protean Egov技术发起了积极的看法,分配了Rs的目标目标。2,510,(价值为47倍FY27E EPS)。 在CMP上,股票以56.5/47/35.8X的价格交易,其股票的25/26/27E EPS。2,510,(价值为47倍FY27E EPS)。在CMP上,股票以56.5/47/35.8X的价格交易,其股票的25/26/27E EPS。

neogen化学物质 - 新兴领导者摘要论文

发起人表现出了韧性。他们的故事激发了信心和信任。Neogen总可寻址市场正在不断扩大。neogen已经在基于溴和锂的化合物中很强,它于2018年开始了高级中间体和CDMO业务,现在正在进入锂离子EV电池的盐和电解质。我们估计,到30财年,在Neogen的位置良好的情况下,国内电解质机会的价值可能是〜15000CR。锂盐出口是一个额外的机会。中国目前控制着95%的全球供应。在过去十年中,Neogen在CAGR上执行了良好的运营利润。推动者的信誉,历史记录以及在未来十年以25%+复合年增长率增长的机会,这对我们来说是一个有吸引力的业务。估值是昂贵的近期财务基础;但是,估值基本的短期财务误导了它们,因为它们错过了增长的寿命。我们的位置规模有明显的缓冲,我们可以在下降或随着时间的流逝中购买更多。特种化学/crams已经是印度的强劲增长故事。covid和全球地缘政治导致了额外的动力,这是由于全球跨国公司在中国的风险供应链上的战略要求。我们评估要投资哪些专业化学/CRAMS公司的框架如下。我们拥有的公司名称也被列出1。

年度报告和帐户2023

比2019年大的业务5£11亿英镑。基于FY23净收入2。基于优势小组2023零售商的调查。市场上的260bps额定最高级别,从2022年的39.5%增加到2023年的42.1%。市场的份额不包括我们3。从29.1%(11月YTD 2022)下降到28.7%(11月YTD 2023),反映了美国营养重新抗新的影响。卫生和健康在同一时期增加了10bps。在2年的基础上与2021年11月相比,我们将总分布点增加了120bps 4。LFL净收入CAGR 23 vs FY19 5。在LFL净收入基础上23财年与FY19 6。不包括美国营养的好处7。FY23 LFL同等:发达市场 +4.4%,新兴市场 +1.9%

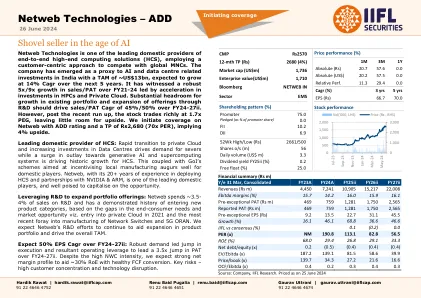

Netweb Technologies – ADD

2024 年 6 月 26 日 Netweb Technologies 是印度领先的端到端高端计算解决方案 (HCS) 供应商之一,采用以客户为中心的方法与全球跨国公司竞争。该公司已成为印度人工智能和数据中心相关投资的代理,TAM 约为 130 亿美元,预计未来 5 年将以 14% 的复合年增长率增长。在 HPC 和私有云投资加速的带动下,该公司在 21-24 财年的销售额/PAT 强劲增长了 5 倍/9 倍。现有产品组合的巨大增长空间和通过研发扩展产品范围应能推动 24-27 财年的销售额/PAT 复合年增长率达到 45%/50%ii。然而,在最近的上涨之后,该股以 1.7 倍 PEG 的价格交易,几乎没有上涨空间。我们首次对 Netweb 进行评级为增持,目标价为 2,680 卢比(70 倍市盈率),意味着上涨空间为 4%。领先的国内 HCS 提供商:快速向私有云过渡以及对数据中心的投资增加推动了对服务器的需求,而对生成式 AI 和超级计算系统的支出激增则推动了 HCS 的历史性增长。再加上印度政府旨在激励本地制造业的计划,这对国内企业来说是个好兆头。Netweb 拥有 20 多年的 HCS 部署经验,并与 NVIDIA 和 ARM 建立了合作伙伴关系,是领先的国内企业之一,并已准备好利用这一机会。利用研发扩大产品组合:Netweb 将销售额的约 3.5-4% 用于研发,并有根据最终消费者需求差距和市场机会进入新产品类别的成功经验。 2021 年进入私有云领域,最近又涉足网络交换机和 5G ORAN 制造领域。我们预计 Netweb 的研发工作将继续帮助扩大产品组合并推动整体 TAM。预计 24-27 财年每股收益复合年增长率为 50%ii:强劲的需求带动执行力的跃升,由此产生的经营杠杆将使 24-27 财年 PAT 增长 3.5 倍ii。尽管 NWC 强度很高,但我们预计强劲的净利润率将有助于实现约 30% 的 RoE 和健康的 FCF 转换。主要风险——客户集中度高和技术中断。

不仅仅是太空计划:太空探索对欧洲未来的价值

CAGR 复合年增长率 C4ISR 指挥、控制、通信、计算机、情报、监视和侦察 EO 地球观测 FMS 车队管理系统 GDP 国内生产总值 GEO 地球静止轨道 GNC 制导、导航和控制 GNSS 全球导航卫星系统 HSE 载人太空探索 ILRS 国际月球研究站 ISRU 原位资源利用 ISS 国际空间站 LEO 低地球轨道 MDS 导弹防御系统 MEO 中地球轨道 OEM 原始设备制造商 PNT 定位、导航和授时 SatCom 卫星通信 SBSP 天基太阳能 SWE 空间气象事件 SSA 空间态势感知 TSR 股东总回报