XiaoMi-AI文件搜索系统

World File Search SystemCBCR

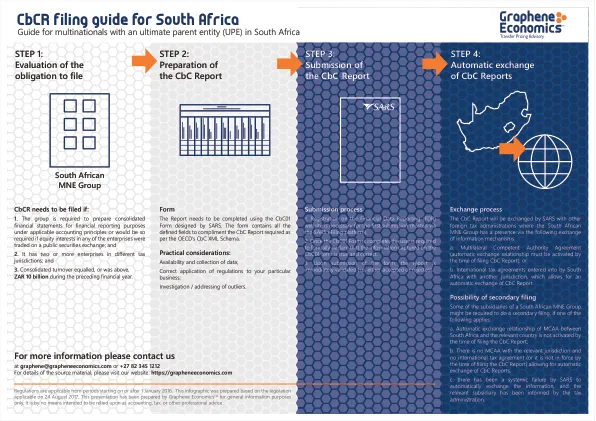

南非CBCR申请指南南非CBCR申请指南

法规适用于2016年1月1日开始或之后的期限。该信息图是根据适用于2017年8月24日的立法准备的。该介绍仅是由石墨烯经济学TM为一般信息目的准备的。绝不打算将其作为会计,税收或其他专业建议。

系统评价创新游戏化认知训练干预措施的有效性

摘要 评估了创新的游戏化干预措施(即增强现实、基于计算机的认知再训练 [CBCR] 和虚拟现实 [VR] 与严肃游戏结合)对儿科 ABI 认知训练的有效性。研究在 PsycINFO、PubMed 和 Scopus 上确定;上次搜索时间为 2022 年 1 月 4 日。资格标准是被诊断患有 ABI 且年龄 ≤ 18 岁的参与者,接受实验性干预以训练认知,干预前后的认知评估为:(1) 功能水平,或 (2) 活动水平,并用英文书写。ROB 2 和 ROBINS-I 用于评估偏倚风险。提取的研究特征包括方法、参与者、干预措施、成果和结果。共纳入七项研究,包括六项 CBCR 研究和一项 VR 研究,共有 182 名参与者。遵循 CBCR:(1)观察到几种认知功能有所改善,但证据不一致;(2)报告称,在家和在校时,注意力和执行功能 (EF) 有所改善。遵循 VR:(1)观察到注意力和 EF 有所改善;(2)未评估。由于纳入的研究数量较少,样本(相对)较小且异质性强,因此仅提供了对证据的谨慎解释。需要精心设计研究,更加关注个体间差异和日常生活的推广。

博士后,博士和MPHIL职位的空缺

生物多样性保护研究中心(CBCR)已获得加拿大IDRC的一笔赠款,以实施标题为“通过湿地社区的跨学科参与(AV-STEC)的基于自然解决方案来解决气候脆弱性的项目”。该项目与约克大学(加拿大),开始(美国)和加纳大学教职员工合作实施。该项目的总体目标是以公正可公平的方式共同创造安全和有利的环境,以共享研究人员,当地社区和其他参与者之间的信息和最佳实践,以促进与水资源管理和湿地的管理风险相关的风险,以促进不断变化的气候下的管理风险。特定目标包括:

巴克莱银行爱尔兰有限公司国家/地区...

• 向董事询问银行有关遵守法律法规的政策和程序,识别、评估和核算诉讼和索赔,以及他们是否了解不合规或诉讼或索赔的情况。 • 向董事、审计委员会、内部审计和政策文件检查询问银行防止和发现欺诈的高级政策和程序,包括内部审计职能和银行的“举报”渠道,以及他们是否了解任何实际、可疑或指称的欺诈行为。 • 向审计委员会询问他们对 CBCR 财务信息可能因违规行为(包括欺诈)而出现重大错报的风险的评估。 • 检查银行的监管和法律信函。 • 阅读董事会/审计委员会会议记录。 • 执行计划分析程序以识别任何正常或意外关系。我们讨论了已确定的法律法规、欺诈风险因素以及审计团队保持警惕的必要性。这包括集团向组成审计团队传达相关法律法规和集团层面发现的任何欺诈风险,并要求组成审计团队向集团审计团队报告任何可能导致集团重大错报的欺诈事件。

一组用于映射跨国企业利润和经济活动位置的矩阵

本文介绍了构建一组矩阵的方法和数据来源,这些矩阵映射了跨国企业 (MNEs) 在不同司法管辖区之间的利润和经济活动位置。这些矩阵最初是为了评估经合组织/G20 税基侵蚀和利润转移 (BEPS) 包容性框架正在考虑的国际企业税收安排改革提案的影响而设计的。它们将来还可以用于其他分析目的。该组矩阵包括一个利润矩阵和三个侧重于经济活动指标(营业额、有形资产和工资单)的矩阵。每个矩阵包含的数据涵盖 200 多个司法管辖区(矩阵行),并细分为跨国企业最终母公司 200 多个司法管辖区(矩阵列),主要关注 2016 年。这些矩阵将来自各种来源的数据结合在一个一致的框架中,包括新获得的汇总国别报告 (CbCR) 数据、ORBIS 数据库和经合组织分析性 AMNE 数据库。数据空白通过基于宏观经济数据的推断来填补,包括通过复杂的程序根据外国直接投资 (FDI) 数据推断利润。已进行了广泛的基准测试,以确保矩阵中使用的数据源和推断之间的一致性。