XiaoMi-AI文件搜索系统

World File Search SystemCoking

脱碳全球钢供应链

•澳大利亚在2023/24澳大利亚出口了138亿美元(850亿美元)的铁矿石和540亿美元的大都会煤炭。•这些出口的最新盈利能力是极端的,必和必拓在2024财年(ROI 61%)的WA铁矿石EBITDA利润率为74%,QLD Coking Coal的利润率为32%。•这意味着来自2024财年的澳大利亚矿山的铁矿石和煤炭出口,从亚洲钢铁部门获得了1200亿美元的毛利润,以及向西澳州和昆士兰州州政府的每个人提供10亿美元的PA特许权使用费。•相比之下,十年到2020年中国钢铁部门的毛利率平均为2-4%。增值似乎是高风险,低收益,没有任何具体碳排放的价格。•在当前的市场价格上,澳大利亚铁矿石出口的40%的价值可能会产生174亿美元的年度出口收入。再加上770亿美元的额外的铁矿石出口收入,这将转化为铁出口收入的翻倍,达到2500亿美元。•未能克服绿铁的技术和经济挑战可能会使我们的出口减半,因为传统的进口商重组和脱碳供应链,优先考虑高质量的铁矿石和低成本铁矿的区域。

MSCI质量高级选择索引方法

MSCI ESG研究收集化石燃料储备会与具有储量的公司有关,该公司通常在石油和天然气,煤炭开采和电力公司行业中。化石燃料储备可用于多种应用,包括能源或工业(例如促进用于钢生产的煤炭)。仅考虑用于能源的化石燃料储量。数据按年度和基于公司披露的信息进行更新。来源包括公司出版物,其他公共记录和第三方数据提供商。对于新添加的公司,MSCI使用零化石燃料储备。公司的储量规模通常会影响其市场估值,因此MSCI通过将公司的潜在碳排放量除以市值来归一化。

追踪造船行业的钢铁供应链

dri-eaf过程省略了BF-BOF涉及的高碳密集型步骤。通过减少气体(通常为天然气),将铁矿石减少在固态中,然后将其改革为一氧化碳和氢的混合物(H 2; Fan&Friedmann,2021)。尽管焦化煤也可用于生产基于DRI的钢,但是通过煤炭基过程的钢制造的总体碳强度已被证明比BF-BOF高(Abdul Quader等,2016; Ellis&Bao,2020)。虽然当前大约80%的全球DRI钢制造使用天然气,但也可以将低碳氢用作减少气体,这将大大降低钢铁生产工艺的碳足迹(Koolen&Vidovic,2022年)。目前,EAF生产中EAF使用的全球使用份额为29%,在中国为11%,韩国为32%,日本为25%(世界钢铁协会,2022年)。

通用注册修正案 ...

尽管俄罗斯和乌克兰在世界经济(按购买力平价计算,占世界 GDP 的 3.5%)和国际贸易中的总体比重较低,但这两个国家在天然气、石油、小麦、化肥或某些工业部门必不可少的金属(尤其是铝、镍和钯)等基本产品方面仍具有决定性作用。一些行业和国家高度依赖这些进口:欧盟消费的近四分之一的精炼原油和三分之一的天然气来自俄罗斯(2019 年)。俄罗斯占德国进口石油的 38% 和天然气的 49%。它提供了意大利消耗的 40% 的天然气,而意大利 43% 的电力都是由天然气生产的。俄罗斯仅占法国出口的 1.1% 和进口的 1.5%。这些高度集中在碳氢化合物(43%,尤其是天然气)和炼油和焦化产品(35%)中。然而,俄罗斯只是继挪威(40%)之后法国第二大天然气供应国(占总量的 20%),而且天然气在法国能源结构中所占比例非常有限。

聚合物修饰的针焦特性在高温钙化期间R. R. R. Gabdulkhakov *A,A。R. Samigullin A,A。Hafizi B,V。

延迟焦饲料的组成和物理化学特性对所得针焦的定性特征具有决定性的影响,这既是在液相热解的阶段,又在高温钙化的阶段形成。在本文中,研究了在600-1600°°的温度范围内使用聚合物中源添加剂修饰碳氢化合物原料对针焦的高温钙化的影响。通过SEM,XRD,CHN,XRF和RAMAN光谱法确定了高温钙化过程中针焦的结构形成,以及通过对物理学特性的复杂研究方法确定。在较低的钙化温度(1200°C)下,与未修饰的原料(1400°C)相比,改良原料的针可口可乐获得更高的碳化度,从而降低了钙化炉的热负载,从而在维持所得的针头co的质量上降低了用于生产Grapeite Electrice Electrode Electrodes Electrode Electrodes的质量。用聚苯乙烯对针焦原材料进行修饰,并在1200°C下的生针焦煤炭的钙化提供了所得的电极电阻率7.1(µΩm)和20-520 = 0.897 * 10 -6 k -1。

JSW Steel 2021-22 年度报告

与此同时,当印度面临严重的医用级氧气短缺时,我们通过从我们的工厂向医疗机构供应液氧,并在我们的工厂附近设立 COVID 护理设施来支持政府的努力。全球最大规模的疫苗接种活动在印度成功开展,2021-22 财年下半年的市场情绪迅速改善,我们将重点重新转向国内市场。我们的产能利用率保持在 89% 的高位,并实现了创纪录的钢铁产量。我们继续将投资组合中的增值和特殊产品 (VASP) 作为重点,2021-22 财年我们 60% 的销售额来自 VASP。我们于年内启动了 Dolvi 的 5 MTPA 扩建项目,这是印度钢铁行业有史以来规模最大的单期扩建项目,包括印度最大的高炉和钢熔炼车间。大宗商品通胀影响了我们的成本结构,2022 年 3 月焦煤价格达到每吨 670 美元(离岸价澳大利亚),能源价格也处于高位。在钢铁价格上涨的同时,我们也专注于成本效率举措以保护利润率。

印度贾里亚煤田矿井火灾调查

摘要。1971 年,印度煤炭行业被国有化,巴拉特焦煤有限公司成立。新公司继承了约 600 家经营不善的煤矿,其中许多都发生了火灾。扑灭火灾的努力取得了部分成功。大约 65 处火点仍在 450 平方公里的煤田中燃烧。这是世界上最大的地上和地下煤火群。火势蔓延并不断增长,影响到煤炭生产、环境以及居住在该地区的 100 万人的健康、安全和福祉。一项由世界银行资助的为期 21 个月的两部分研究于 1994 年开始,并于 1996 年完成。第一部分是对火灾的分析,包括火灾的位置、规模、对社区的影响、自然环境和煤炭储量以及可能的补救措施及其成本。第二部分包括对煤田及其周边环境以及实施补救措施的影响进行的环境和社会经济调查。调查包括使用卫星和机载遥感平台、全球定位系统进行勘察、钻探、矿井规划和开发软件、实地勘察、实验室测试、煤矿记录审查和数据分析。印度专业人员的对应人员与外籍人员合作,获得继续工作所需的培训、程序和方法。确定了灭火、控制和预防火灾的技术及其成本。提出了灭火或控制火灾的建议。

没有俄罗斯的能量。波兰的情况

波兰能量依赖性(定义为净IM端口相对于总可用能量的份额)在2020年为42.8%。它是石油和石油产品(96.9%)和天然气(78.3%)的最高产品。共享的可再生能源和生物燃料为3.3%,固体化石燃料仅为0.3%。波兰最大的能源进口伙伴是Rus Sia,该伙伴提供了波兰可用能源的35%。 从俄罗斯进口的能源在可用的总能源中占35%;在此份额中,石油占76.3%,纳特乌拉尔天然气为45.4%,煤炭为13.4%。 在所有能源进口中,天然气的份额为54.8%,原油为72%。 尽管从俄罗斯进口的热量和焦化煤炭土地(2021年在近850万吨),但2022年4月 - 没有等待欧盟(EU)的反应,但波兰政府通过了一项法律,禁止进口和运输俄罗斯燃料。 最后运输于2022年5月进行了注册。 尽管有con,但波兰在进口煤炭进口方面已完全独立于俄罗斯。 由于不可能在即将到来的供暖海儿子之前迅速增加国内煤炭生产,因此该州财政部被指示从俄罗斯以外的其他国家进口煤炭,将其取代,以哥伦比亚,印度尼西亚和南非等国家的用品代替。 1波兰最大的能源进口伙伴是Rus Sia,该伙伴提供了波兰可用能源的35%。从俄罗斯进口的能源在可用的总能源中占35%;在此份额中,石油占76.3%,纳特乌拉尔天然气为45.4%,煤炭为13.4%。在所有能源进口中,天然气的份额为54.8%,原油为72%。尽管从俄罗斯进口的热量和焦化煤炭土地(2021年在近850万吨),但2022年4月 - 没有等待欧盟(EU)的反应,但波兰政府通过了一项法律,禁止进口和运输俄罗斯燃料。最后运输于2022年5月进行了注册。尽管有con,但波兰在进口煤炭进口方面已完全独立于俄罗斯。由于不可能在即将到来的供暖海儿子之前迅速增加国内煤炭生产,因此该州财政部被指示从俄罗斯以外的其他国家进口煤炭,将其取代,以哥伦比亚,印度尼西亚和南非等国家的用品代替。1

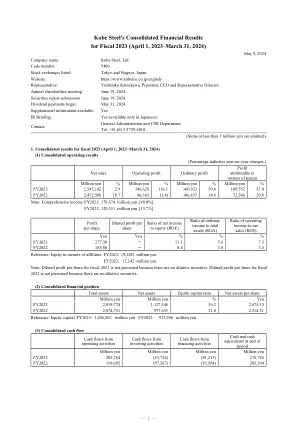

神户制钢所2023年度合并财务业绩(2023年4月1日~2024年3月31日)

结果,尽管钢铁和铝业务的销售量减少且库存评估收益下降,但受炼焦煤价格下跌及销售价格改善进展导致钢铁金属价差改善、机械和工程业务的净销售额增加、神户发电厂第 4 号机组的投入运营以及燃料成本调整时滞效果的改善、电力销售价格变动带来的暂时收益(煤炭基准销售价格与我们的购买价格之间的差异)的影响等积极因素推动,2023 财年合并净销售额同比增长 706 亿日元至 2,5431 亿日元,营业利润同比增长 1002 亿日元至 1866 亿日元。尽管受到建筑机械事业部北美发动机认证问题相关赔偿收入下降、汽车铝板事业部重组导致权益法投资损失等不利因素的影响,营业利润仍增加,因此,经常利润较上年增加540亿日元,达1,609亿日元。尽管先进材料事业部等部门的非流动资产减值损失及汽车铝板事业部重组导致的合资协议相关费用拨备计入非常损失,但子公司非流动资产转让收益计入非常收益,因此归属于母公司股东的利润较上年增加369亿日元,达1,095亿日元。