XiaoMi-AI文件搜索系统

World File Search SystemEBIT

致股东的信

在非常具有挑战性的市场环境下,高性能材料业务部门实现了 6.1% 的净销售额增长(按 CER 计算)。在毛利率扩大和强有力的成本控制的推动下,2023 年的核心息税前利润为 1.16 亿瑞士法郎,按 CER 计算实现两位数增长,核心息税前利润率强劲增长 40 个基点至 8.1%。为提供额外披露和增强行业可比性:DKSH 将核心 EBITA 从 1.157 亿瑞士法郎提高至 1.256 亿瑞士法郎(按 CER 计算增长 17.4%),核心 EBITA 利润率从 7.9% 扩大至 8.7%(+80 个基点),所有地区都做出了积极贡献。与此同时,该部门成功降低了库存水平并提高了营运资本天数。在亚太地区和欧洲,该部门受益于生命科学领域(食品和饮料、制药、个人护理)的强劲需求。可扩展的全球商业模式、业务发展渠道以及进一步的行业整合潜力提供了未来的增长机会。

2020 年年度报告 - L3Harris

为补充根据美国公认会计原则(“GAAP”)呈现的结果,本年度报告中的结果包括美国证券交易委员会(“SEC”)颁布的 G 条例所定义的非 GAAP 财务指标(“NGFM”),包括有机收入;调整后的息税前利润(“EBIT”);调整后的 EBIT 利润率;非 GAAP 持续经营每股摊薄收益(“EPS”);调整后的自由现金流;以及[调整后的]息税折旧摊销前收益;在每种情况下,均根据下文 NGFM 对账中规定的某些成本、费用、开支、损失或其他金额进行调整。“NGFM”通常被定义为公司历史或未来业绩的数值衡量标准,它排除或包含金额,或进行调整,以不同于根据 GAAP 计算和呈现的最直接可比指标。 L3Harris 管理层认为,这些 NGFM 与 GAAP 财务指标一起考虑时,可为投资者提供有用的信息,帮助他们了解同期的经营业绩,而不考虑可能对特定时期的业绩产生不成比例的积极或消极影响的项目。L3Harris 管理层还认为,这些 NGFM 增强了投资者分析 L3Harris 业务趋势和了解 L3Harris 业绩的能力。在

全年报告1月至2024年12月

净销售额下降了3.3%,排除了以可比汇率的终止的曼彻斯特式服务的影响。净销售额为1.504亿欧元(1.559亿欧元),下降了3,5%(以可比汇率下降3,6%)。调整后的EBITDA为52,0万欧元(5.71亿欧元),下降了8,9%(以可比汇率下降了9,0%)。调整后的EBITDA利润率为34.6%(36.6%),降低了2,0 pp(以可比的汇率下降为2,0 pp)。调整后的EBIT为3.96亿欧元(46,000万欧元),下降了13,9%(以可比的汇率下降13,9%)。营业利润(EBIT)为2460万欧元(3.04亿欧元)。到2024年底,针对至少1000万欧元效率的效率计划在第四季度末达到了目标效率的100%以上。董事会向年度股东大会提议每股0,50欧元的股息,然后在11月的第二份每股最高0,50欧元,但要遵守董事会的决定。在2024年10月至12月,影响可比性的项目为-220万欧元(-2,3欧元)和2024年1月至12月至2024年1月至12月,至-7,000万欧元(-6,1,100万欧元),包括主要重组和其他与效率计划相关的成本。

CGI 公布 2024 财年第一季度业绩

1 固定汇率收入增长、不包括特定项目的摊薄每股收益、调整后的息税前利润、调整后的息税前利润率、不包括特定项目的净收益、不包括特定项目的净收益率和不包括特定项目的摊薄每股收益均为非 GAAP 财务指标或比率。所得税前利润率、净收益率、经营活动现金占收入的百分比、订单、订单出货比和积压订单是关键绩效指标。有关更多信息,包括与最接近的国际财务报告准则 (IFRS) 指标的定量对账(如适用),请参阅本新闻稿的“非 GAAP 和其他关键绩效指标”部分。这些不是 IFRS 下的标准化财务指标,可能无法与其他公司披露的类似财务指标进行比较。 2 2024 财年第一季度的具体项目包括:170 万美元的收购相关和整合成本以及 3570 万美元的成本优化计划,均为税后;2023 财年第一季度的具体项目包括:1580 万美元的收购相关和整合成本,税后。

2023 年年度报告

在非常具有挑战性的市场环境下,高性能材料业务部门实现了 6.1%(按 CER 计算)的净销售额增长。在毛利率扩大和强有力的成本控制的推动下,2023 年的核心息税前利润为 1.16 亿瑞士法郎,按 CER 计算实现两位数增长,核心息税前利润率强劲增长 40 个基点至 8.1%。为提供额外披露和增强行业可比性:DKSH 将核心 EBITA 从 1.157 亿瑞士法郎提高至 1.256 亿瑞士法郎(按 CER 计算增长 17.4%),核心 EBITA 利润率从 7.9% 扩大至 8.7%(+80 个基点),所有地区均做出了积极贡献。与此同时,该部门成功降低了库存水平并提高了营运资本天数。在亚太地区和欧洲,该部门受益于生命科学领域(食品和饮料、制药、个人护理)的强劲需求。可扩展的全球商业模式、业务发展渠道以及进一步的行业整合潜力提供了未来的增长机会。

投资者演讲Q3 2024

1 EBIT边距不包括特殊物品(例如从交易出售Elmos Wafer Fab到美国Littelfuse Inc.的销售产生的2现金流量来自运营活动的现金流量减少/加上无形资产和财产的资本支出,植物和设备,包括关闭Elmos Wafer Fab to Littelfuse Inc.的销售产生的效果从交易出售Elmos Wafer Fab到美国Littelfuse Inc.的销售产生的2现金流量来自运营活动的现金流量减少/加上无形资产和财产的资本支出,植物和设备,包括关闭Elmos Wafer Fab to Littelfuse Inc.的销售产生的效果

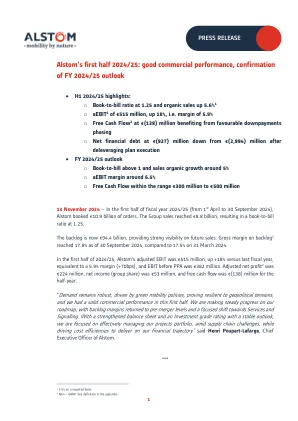

阿尔斯通的上半年2024/25:良好的商业表现,...

2024年11月13日 - 在2024/25财年上半年(从4月1日至2024年9月30日),阿尔斯通预订了109亿欧元的订单。集团的销售额达到88亿欧元,其书籍比率为1.25。积压现在为944亿欧元,为未来销售提供了良好的知名度。截至2024年9月30日,积压2的毛利率达到17.8%,而2024年3月31日为17.5%。在2024/25的上半年,Alstom的调整后的EBIT为5.15亿欧元,对上一财政年度的增长 +18%,相当于5.9%的利润率( +70bps),而PPA之前的EBIT为3.82亿欧元。调整后的净利润2为2.24亿欧元,净收入(集团份额)为5,300万欧元,半年的自由现金流为€(138)亿欧元。“需求仍然强大,在绿色流动性政策的驱动下,证明对地缘政治紧张局势有弹性,我们在上半年的商业表现扎实。我们在路线图上取得了稳步的进步,积压利润率恢复到合并之前的水平,并重点转向服务和信号传导。以加强的资产负债表和稳定前景的投资等级评级,我们专注于有效地管理我们的项目投资组合,在供应链挑战中,同时提高了成本效率,以实现我们的财务轨迹。

Q4-2023-- PRESENTATION.PDF

收入和其他收入265.1 216.7 721.5 825.1 EBIT EX。损害和其他费用,净83.3 46.0 103.9 117.1净财务项目(24.9)(31.2)(31.2)(102.9)(112.7)(112.7)(损失)(损失)(损失)(损失)58.2 2.1(5.5)(6.7)(6.7)所得税费用2.4(7.0)(7.0)(7.0)(7.0)(26.1)(26.1)60.10.9(4.4)(4. 4(4. 4) (32.8)每股基本收入(每股$)$ 0.06($ 0.01)($ 0.02)($ 0.06)