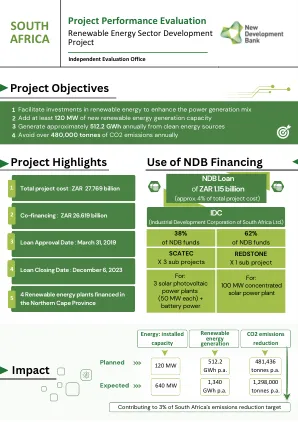

XiaoMi-AI文件搜索系统

World File Search SystemGWH

通过减少预测解锁可再生能源的潜力

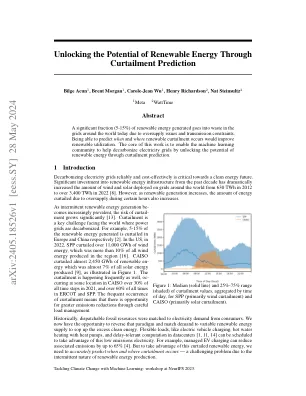

随着间歇性可再生能源的产生越来越普遍,因此减少的风险显着增长[13]。削减是脱碳的世界面临的关键挑战。例如,在欧洲和中国分别减少了5-15%的可再生能源[2]。在2022年,在美国,SPP减少了11,000 GWH的风能,这是该地区所有风能的10%以上[16]。Caiso限制了可再生能量的近2,450 gwh,几乎是所有太阳能生产的7%[9],如图1。削减也经常发生,在Caiso的某些位置超过了2021年的所有时间步骤的30%,而Ercot和SPP中所有时间的60%以上。经常出现限制意味着有机会通过仔细的负载管理进行更大的减少减少。

澳大利亚公立医院的可再生能源使用情况

澳大利亚公立医院的可再生能源使用 Hayden Burch 1 理学学士、公共卫生硕士、医学博士、实习医生 Matthew Anstey 2 医学学士、公共卫生硕士、FCICM Forbes McGain 3 医学学士、哲学博士、FANZCA、FCICM、麻醉师和重症监护医师 1 墨尔本大学墨尔本医学院,墨尔本,维多利亚州 3010,澳大利亚 2 查尔斯盖尔德纳爵士医院,西澳大利亚州 6009,澳大利亚和科廷大学公共卫生学院,珀斯,西澳大利亚州 6102,澳大利亚 3 西部健康中心,Footscray,维多利亚州 3054,澳大利亚 摘要。目的。澳大利亚医院是否正在转向使用可再生能源发电,并将能源选择与核心业务(即保护和促进健康)相结合?设计。澳大利亚州/领地合并能源数据的横断面分析 设置。医疗保健的碳足迹约占澳大利亚总碳足迹的 7%。目前尚不清楚澳大利亚公立医院是否正在将能源需求与碳排放脱钩,并超出州/领地的可再生能源目标。参与者。 2016/17 至 2018/19 连续三年,693 家澳大利亚公立医院直接能源使用情况(可再生和不再生电力 [生产/购买]、天然气、液化石油气)。主要结果测量。所有直接生产/购买和消耗的能源(转换为千瓦时)。结果。2018/19 年,澳大利亚公立医院消耗了 4,122 千兆瓦时的能源。电力使用量为 2,504 (61%) GWh,天然气 1,436 (35%) GWh,可再生能源 94 GWh (2.3%)。维多利亚州和新南威尔士州合计消耗了 2,494/4,122 GWh(60%)的澳大利亚公共医疗保健能源,但各自生产/购买的可再生电力均不到 1%。对于昆士兰州,Health GreenPower 购买量占大部分(71/94 GWh; 76%)。相比之下,个别高等教育机构生产/购买的可再生能源比澳大利亚所有公立医院的总和还要多(新南威尔士大学 124 吉瓦时/年,斯威本大学 90 吉瓦时/年,2018/19 学年)。结论。澳大利亚公立医院从可再生电力中获得的总能源约有 2.3%。医院能源使用的三分之一来自化石气体。与大学部门相比,澳大利亚公立医院系统没有向可再生能源转型的记录计划。已知信息:澳大利亚医疗保健贡献了澳大利亚总碳足迹的约 7%,公立医院的能源使用是医疗保健相关碳排放的主要来源。新信息:2018/2019 年澳大利亚公立医院消耗了 4122 吉瓦时的电力。约 2.3%(94/4,122 千兆瓦时)的医院能源来自可再生能源,超出了全州可再生电力的普及率。影响:澳大利亚公立医院是温室气体排放大户。医院化石燃料能源使用和随之而来的污染持续不减。这种日益严重的污染与“首先不造成伤害”的理念背道而驰。通信地址:hayden.burch@nh.org.au

公司介绍

Brenmiller Energy Ltd.(“公司”、“Brenmiller”或“Brenmiller Energy”)的本次演示、本次演示中包含的信息的任何口头陈述以及随后的任何问答环节均包含《1995 年私人证券诉讼改革法》和其他联邦证券法的安全港条款所定义的“前瞻性陈述”。非历史事实陈述可被视为前瞻性陈述。例如,公司在本次演示中讨论以下内容时使用了前瞻性陈述:公司相信热能存储(“TES”)将在能源转型中发挥重要作用;公司在 13 个国家/地区的 12 个行业中拥有每年 2 亿美元的潜在生产能力,可提供 4.4 亿美元的商业机会;公司在不同地区和服务领域的商业机会约为 6 GWh;公司到 2030 年的目标可获得市场规模为 62 GWh;与西班牙合资企业有关的 2.5 GWh 机会的讨论;与 Waaree 讨论 200 MWh 机会;未来财务预测和预测;TES 的潜在收入来源;75 MWh 项目经济效益说明;AI 数据中心冷却的机会,包括预期对 bGen 开发的投资

太阳能公民向众议院核能特别委员会提交关于澳大利亚核能发电的调查报告

● 联邦反对党已提议建设七个核电站,以取代燃煤发电站,总发电量约为 11 千兆瓦 (GW)。 ● 到 2040 年,11 千兆瓦核电站接入电网的影响将是至少 6.6 千兆瓦的电力,当电网满负荷时,将迫使更便宜的可再生能源退出市场。 ● 白天(07:00 至 18:00)的发电效率为 60%,全天将产生 72.6 千兆瓦时的电力。 ● 一年中,日照时间内的发电量总计为 26,499 千兆瓦时。 ● 白天太阳能发电时额外产生的 26,499 千兆瓦时将超过电网所需的发电量,导致屋顶太阳能发电量下降。 ● 到 2040 年,白天电网将几乎完全由太阳能和风能供电,这就是 AEMO 的阶跃变化,如下图 1 所示。 ● 增加这种不灵活的核电基载会导致白天电力过剩。 ● 为避免过载,需要从电网中移除同等容量的能源。 ● 这很可能是屋顶太阳能,因为这种负载更容易从电网中移除。 ● 目前 6.6 千瓦的标准家用太阳能系统每天可产生 25 千瓦时的电力,全年可产生 915 千瓦时的电力。 ● 在这些日照时间内强行进入电网的 26,499 吉瓦时的核电相当于 2,896,066 个家用太阳能系统,需要关闭这些系统以避免电网过载。 ● 如果考虑到未来预计的更大系统规模,每年可产生 1460 千瓦时的电力,这个数字将变为 1,815,000 个家用太阳能系统。

检查在电动汽车电池使用中发挥的关键作用

根据 NITI Aayog (2022) 的数据,印度电动汽车电池再利用市场的增长将从 2023 年的 2 GWh 增加到 2030 年的 128 GWh。为了加快这一增长速度,应重点改进当前的检测技术和政策,以确保电池的安全和可持续的可重复使用性和可回收性。有关退役电动汽车电池测试和认证的法规应成为核心。此外,测试技术的进步将是提高这些流程效率的关键。初创企业也应该抓住这个新兴领域的机遇,利用尖端的检测技术推动电池再利用和回收市场的创新和增长。

ESS招标与项目概述印度

印度是来自中国,韩国,越南和日本等国家的2023财年锂离子电池进口的主要国家之一。印度有100多个锂电池组制造公司,在印度为电动电池,电力电气和固定存储市场提供电池。在ACC-PLI计划下的政府支持30 GWH锂离子细胞生产下,已向3家公司授予,另外10 GWH处于招标阶段。我们在IESA期望10个以上的GIGA工厂,并在2030年准备就绪140 gwh。有15多家公司正在努力在印度开发锂电池供应链生态系统,包括原材料采矿,REEFIFG,化学加工和前保质物材料制造。在过去的5年中,印度在印度确定了卡纳塔克邦,恰蒂斯加尔邦,西孟加拉邦和查mu&克什米尔等州的多个锂储量。在2023年6月的印度矿业委员会报告中将锂作为“关键”矿产,强调了其在印度的经济发展和国家安全中的重要作用。

ASX公告Senetas Corporation Limited Half ...

单位生成成本(包括获得的生成)1 $/MWH(45.95)(41.66)(30.68)(30.68)(51.66)(51.66)(43.23)斑点发电GWH(378)(392)(394)(394)(3,147)(3,147)(3,067)(3,067)CFD销售定居点(3,067)CFD cfd Settlements cfd Wettlements gwh(394)(3,067) (2,019)现场暴露的购买/CFD定居GWH(700)(684)(699)(699)(5,318)(5,086)(5,086)获得收购生成(GWAP)$/MWH 119.50 189.50 189.50 189.09 30.09 30.32 173.87 139.93 Spot购买和和解的CFDS的现货收入和和解协议(lwapd) (34.33) (182.86) (146.75) LWAP/GWAP % 102% 105% 113% 105% 105% Gas used in internal generation PJ 0.6 1.0 0.1 4.6 7.7 Gas storage net movement (extraction) / injection PJ (0.0) 0.1 (0.1) 1.7 (0.5) Progress tracking actual (target) for BESS % 47%(53%) N/A 39%(41%) N/A N/A进度跟踪Te Huka的实际(目标)3%99.5%(100%)78%(76%)98.5%(100%)N/A N/A N/A N/A联系总计总客户连接#635,000 599,000 599,000 633,5,000 633,500 633,500 597,000 597,000 597,000 597,000 59,000 59,000 59,000 59,000在市场上的deDivations/(损失)在ydde3的市场上(0.6 0.6 0.8)(0.6 0.85) (15.19)(2.95)单位生成成本(包括获得的生成)1 $/MWH(45.95)(41.66)(30.68)(30.68)(51.66)(51.66)(43.23)斑点发电GWH(378)(392)(394)(394)(3,147)(3,147)(3,067)(3,067)CFD销售定居点(3,067)CFD cfd Settlements cfd Wettlements gwh(394)(3,067) (2,019)现场暴露的购买/CFD定居GWH(700)(684)(699)(699)(5,318)(5,086)(5,086)获得收购生成(GWAP)$/MWH 119.50 189.50 189.50 189.09 30.09 30.32 173.87 139.93 Spot购买和和解的CFDS的现货收入和和解协议(lwapd) (34.33) (182.86) (146.75) LWAP/GWAP % 102% 105% 113% 105% 105% Gas used in internal generation PJ 0.6 1.0 0.1 4.6 7.7 Gas storage net movement (extraction) / injection PJ (0.0) 0.1 (0.1) 1.7 (0.5) Progress tracking actual (target) for BESS % 47%(53%) N/A 39%(41%) N/A N/A进度跟踪Te Huka的实际(目标)3%99.5%(100%)78%(76%)98.5%(100%)N/A N/A N/A N/A联系总计总客户连接#635,000 599,000 599,000 633,5,000 633,500 633,500 597,000 597,000 597,000 597,000 59,000 59,000 59,000 59,000在市场上的deDivations/(损失)在ydde3的市场上(0.6 0.6 0.8)(0.6 0.85) (15.19)(2.95)

预测3R的电池返回量:再制造...

摘要:牵引力电池的生命周期策略,例如退休的汽车锂离子电池(LIBS)的再制造,再利用和回收利用,由于不久的将来会退休,并且对LIB的需求继续增长,因此人们越来越关注。同时,随着欧盟电池调节等因素提供更高的市场和产品透明度,电池系统在整个生命周期中的可持续性的相关性正在增加。因此,研究和行业需要预测,以评估未来的市场状况并做出充分的决策。因此,本文提供了从BEV和PHEV到2035的电池系统的返回量的预测。此外,自2013年以来,每年对PHEV和BEVS的代表性欧洲电池组进行评估,该电池基于每年至2021年市场份额最大的十辆车。此外,基于专家访谈,将电池返回流分为三种不同的3R策略,以评估即将到来的这些领域的工作量。“ 3R”一词是指围绕重用,再制造和回收的当前现有途径的总和。在2030年,大约38.8 GWH将每年返回并输入回收过程。为了重复使用电池,大约13 GWH将从2030年开始返回,准备用于固定存储进行能量过渡。与此相比,电池再制造预计每年将提供约11 gwh的体积。