XiaoMi-AI文件搜索系统

World File Search SystemIASB

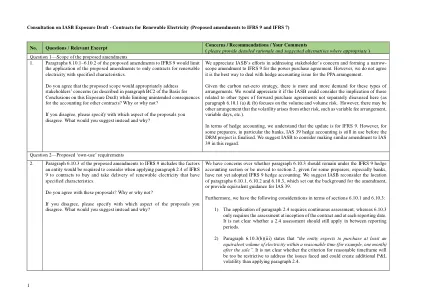

就IASB暴露草案咨询 - 可再生电力合同(提出了IFRS 9和IFRS 7的修正案)

我们感谢IASB为解决利益相关者的关注以及对IFRS 9的狭窄范围修正的努力而努力。但是,我们不同意这是处理PPA安排对冲会计问题的最佳方法。鉴于碳净零策略,对这些类型的安排的需求越来越多。,如果IASB可以考虑与其他类型的远期购买协议相关的含义,我们将不胜感激(因为6.10.1(a)&(b)段落侧重于数量和数量风险。但是,可能还有其他安排源于其他风险,例如可变费用安排,可变天数等)。在对冲会计方面,我们了解该更新是针对IFRS 9的。但是,对于某些准备人,尤其是银行,IAS 39对冲会计仍在使用之前,在DRM项目最终确定之前。我们建议IASB考虑在这方面与IAS 39进行类似的修正。问题2-所提供的“自我使用”要求

可再生电力合同征求意见稿

本文是为资本市场咨询委员会 (CMAC) 和全球编制者论坛 (GPF) 的公开会议讨论而编写的。本文不代表国际会计准则理事会 (IASB) 或任何 IASB 成员的观点。本文中的任何评论均无意阐明 IFRS ® 会计准则的可接受或不可接受的应用。IASB 的技术决策是公开做出的,并在 IASB 更新中报告。

AP12B:利用风电场带来的经济效益 (IFRS 16)

本文是为国际会计准则理事会 (IASB) 公开会议讨论而编写的,并不代表 IASB 或 IASB 任何个别成员的观点。对 IFRS ® 会计准则应用的评论并非旨在阐明可接受或不可接受的 IFRS 会计准则应用。技术决策是公开做出的,并在 IASB ® 更新中报告。

评估恶性通货膨胀经济的指标(IAS 29)

本文是为国际财务报告准则解释委员会 (IFRS) 公开会议讨论而编写的。本文不代表国际会计准则理事会 (IASB)、委员会或 IASB 或委员会任何个人成员的观点。本文中的任何评论均无意阐明 IFRS ® 会计准则的可接受或不可接受的应用。IASB 的技术决策均公开作出,并在 IASB ® 更新中报告。委员会的技术决策均公开作出,并在 IFRIC ® 更新中报告。

JD G20 IOVV 分行负责人 - 海牙

JISR 中心内的 ISR 应用服务部门 (IASB) 负责 ISR 利益共同体 (COI) 应用程序的支持和维护,这些应用程序使用户能够收集、呈现和分发为行动和演习提供情报支持的信息。ISR COI 应用服务包括:情报功能服务、联盟共享数据服务、情报收集管理工具、分析师笔记本、开源情报工具、HUMINT 管理和报告工具、发布服务器、指标和警告服务、电子战功能服务、INTEL-FS SIGINT 能力、北约自动生物识别应用服务、北约自动气象信息系统和核心地理信息系统 (GIS) 应用服务。IASB 还负责信号情报通信和信息系统基础设施维护,并为北约演习提供支持。

租赁会计 - 财务报告发展

FASB与国际会计标准委员会(IASB)进行了联合审议,该委员会发布了类似的标准(IFRS 16,租赁)。但是,FASB和IASB标准之间存在显着差异(例如,承租人在IFRS下不对租赁进行分类)。本出版物的附录D总结了US GAAP和IFRS之间的差异。在ASC 842下,根据FASB称为“使用权模型”的租赁。该模型反映出,在开始日期,承租人有财务义务,有权向出租人租赁其在租赁期内使用基础资产的权利。出租人传达了在租赁开始时使用基础资产的权利,这是承租人可用于使用的基础资产的时间点。

气候变化对财务报表的影响

在2020年,IFRS基金会发布了教育材料,其中包含有关气候风险如何影响各种标准的测量和披露要求以及在确定如何合并此类风险时可能引用的标准的各个段落的示例清单。鉴于新的国际可持续性标准委员会(ISSB)的标准,该教育材料于2023年7月重新出版,以提醒利益相关者在财务报表中对气候相关事项的影响,以报告这些效果在这些效果是材料的情况下,以报告与气候相关问题的影响。 虽然材料没有添加或更改标准中的要求,但用户和准备者在准备和评估IFRS财务报表时可能会受益是有用的指导。 在2023年3月,IASB在其工作计划中添加了一个项目,以探索有针对性的行动,以改善财务报表中与气候相关风险的影响的报告。 这是在IASB的第三次议程咨询之后进行的,在此期间,利益相关者对与气候相关风险的报道中的缺陷表示担忧:鉴于新的国际可持续性标准委员会(ISSB)的标准,该教育材料于2023年7月重新出版,以提醒利益相关者在财务报表中对气候相关事项的影响,以报告这些效果在这些效果是材料的情况下,以报告与气候相关问题的影响。虽然材料没有添加或更改标准中的要求,但用户和准备者在准备和评估IFRS财务报表时可能会受益是有用的指导。在2023年3月,IASB在其工作计划中添加了一个项目,以探索有针对性的行动,以改善财务报表中与气候相关风险的影响的报告。这是在IASB的第三次议程咨询之后进行的,在此期间,利益相关者对与气候相关风险的报道中的缺陷表示担忧:

当前和预期的财务影响

本演讲中表达的观点是主持人的观点,不一定是IFRS基金会,国际会计标准委员会(IASB)或国际可持续性标准委员会(ISB)的观点。版权所有©2024 IFRS基金会。保留所有权利。