XiaoMi-AI文件搜索系统

World File Search SystemICAI

信息系统审计 - ICAI 知识库

信息技术委员会于 2000 年推出了信息系统审计资格后培训课程,为成员提供必要的培训和发展,以便他们在这个新兴领域提供增值服务。鉴于萨班斯-奥克斯利法案和印度证券交易所上市协议第 49 条的新兴要求,企业对信息系统审计的需求正在增加,这些要求要求董事证明存在并运行足够的内部控制。由于当今的内部控制是通过信息系统来管理业务活动的,因此国内外对信息系统审计的需求日益增加。委员会确实非常感谢成员们以前所未有的数量挺身而出,发展这一新兴领域的能力。

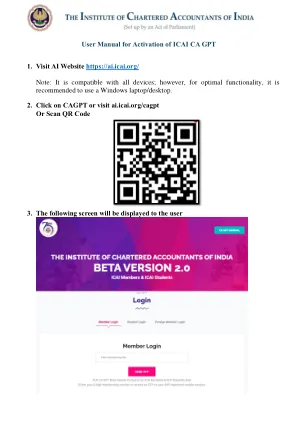

激活ICAI CA GPT

免责声明:ICAI CA GPT是Beta版本,其中所有由ICAI创建和配置的GPT由开放AI平台供电。Beta版本在训练阶段和机器学习中,根据收到的反馈和建议,正在改善及时响应。从ICAI CA GPT内容收到的响应仅用于信息和教育目的,不应被视为合法,会计或税收建议,或者是获得特定于您的企业的建议的替代品。此Beta版本使用知识存储库和培训模型。虽然努力确保准确性,但可能会出现错误。在ICAI CA GPT上的所有内容都以“可用”为基础提供给您的所有内容,无论是否有明示或暗示的保证,包括但不限于任何隐含的适销性,适用于特定目的,准确性和非侵权的ICAI的适合性,对通过此平台的准确性,完整性,货币,货币或可靠性都没有保证。成员使用自己的回复。

ICAI-加拿大关于人工智能和学术诚信的声明 加拿大国际学术诚信中心 (ICAI) 担任教育

ICAI-加拿大关于人工智能和学术诚信的声明国际学术诚信中心 (ICAI) 加拿大是加拿大大学、学院和其他教育机构的教育和证据资源,致力于创造诚信文化。我们相信学术诚信的价值观(诚实、信任、公平、尊重、责任和勇气:ICAI,2021 年)是我们作为教师、研究人员和领导者在高等教育领域所做工作的基础。人工智能的使用应以这些价值观为指导。ICAI 加拿大旨在成为全国高等教育机构的代表机构,并努力在指导和建议教育工作者和机构领导者在教学、学习和研究中合乎道德地使用人工智能方面发挥主导作用。自 2022 年 11 月 ChatGPT 发布以来,教育机构一直面临着如何应对这项新技术的颠覆性潜力的困境。最初的反应包括关于禁止使用人工智能的对话,此后已发展到如何适当和负责任地使用人工智能。随着人工智能监管环境和研究的不断发展,重要的是要跟上当前的发展和研究。认识到人工智能发展的快速进步,我们提出了当前的建议,并赞赏这些建议将发生转变并将定期重新审视的现实。建议:

NowFloats Technologies Limited

3。我们根据该法案第143(10)条规定的审计标准进行了审核。在审核员对我们报告的财务报表部分的审核责任中进一步描述了我们的责任。我们根据印度特许会计师协会(“ ICAI”)发布的道德准则独立于公司,以及与我们根据该法案规定和根据该法规规定的财务报表审核有关的道德要求,我们已经根据这些要求履行了这些要求的其他道德责任,符合这些要求和ICAI守则和ICAI守则。我们认为,我们获得的审计证据足以且适合为我们对财务报表的意见提供基础。

子公司财务状况 | 2023-2024

我们根据《2013 年公司法》第 143(10) 条规定的审计准则 (SA) 开展了审计工作。我们根据这些准则承担的责任在我们报告的“审计师对财务报表审计的责任”部分有进一步说明。根据印度特许会计师协会 (ICAI) 颁布的《道德规范》以及《2013 年公司法》及其规则的规定中与我们的财务报表审计相关的道德要求,我们独立于公司,并且我们已根据这些要求和 ICAI 的道德规范履行了其他道德责任。我们相信,我们获得的审计证据足以为我们对财务报表发表意见提供依据。

英国对英国境内难民的援助快速审查

© 英国皇家版权 2023 除非另有说明,本出版物根据开放政府许可证 v3.0 的条款获得许可。要查看此许可证,请访问 www.nationalarchives.gov.uk/doc/open-government-licence/version/3,或写信给国家档案馆信息政策团队,Kew,伦敦 TW9 4DU,或发送电子邮件至:psi@nationalarchives.gsi.gov.uk。如果我们发现任何第三方版权,您需要获得相关版权持有人的许可。根据开放政府许可证的条款,鼓励读者复制 ICAI 报告中的材料,只要它们不用于商业销售。ICAI 要求应予以确认并提供出版物副本。对于在线使用,我们要求读者链接到 ICAI 网站上的原始资源。有关本出版物的任何疑问,请发送至 enquiries@icai.independent.gov.uk。

Addverb Technologies Limited

,我们根据该法案第143(10)条规定的审计标准(“ SAS”)对财务报表进行了审核。在审计师对我们报告的财务报表部分审计的责任中进一步描述了我们在这些标准下的职责。我们根据印度特许会计师协会(“ ICAI”)颁发的道德准则独立于公司,以及与我们根据该法案规定和根据该法规规定的财务报表审核有关的道德要求,并且根据这些要求和ICAI守则,我们还履行了我们的其他道德责任。我们认为,我们获得的审计证据足以且适当,可以为我们对金融I声明的审计意见提供基础。

Reliance New Energy Battery Storage Limited

,我们根据根据该法案第143(10)条规定的审计标准(SAS)进行了对财务报表的审核。在审核员对我们报告的财务报表审计部分的责任中,进一步描述了我们在这些标准下的职责。我们根据印度特许会计师协会(“ ICAI”)发布的道德准则独立于公司,以及与我们根据该法案规定的规定和规则规则对财务报表的审计有关的道德要求,并且我们符合这些要求和ICECENS CODEN和ICECEN CODEN和ICECEN CODEN CODENS CODEN CORESS CODENS。我们认为,我们获得的审计证据足以供我们意见提供基础。