XiaoMi-AI文件搜索系统

World File Search SystemNFRD

修改非财务报告指令和董事会角色:失去的机会?

在这种背景下,即使NFRD的修订可以提供一个很好的机会来促进正确的方法并实现NFRD的主要目的,例如为可持续发展和实施远程策略做出贡献,在公众咨询中,也没有提及董事会(BOD)或单身董事可以在实施非专业报告中发挥作用的作用。然而,BOD在制定,实施和认可可持续性政策,战略和计划方面具有主要作用,并且先前的研究强调了许多董事会特征与可持续性问题之间的积极关系。但是,只有少数研究重点是领导任务或实践与可持续性活动之间的关系(Mazutis和Zintel,2015年)。

企业可持续发展报告指令

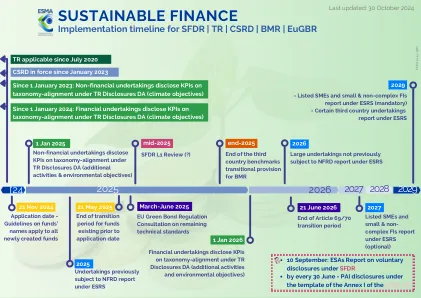

● 对于已受 NFRD 约束的大型企业(即实体或集团层面拥有超过 500 名员工的大型公共利益实体),将于 2025 年报告 2024 财年。 ● 对于目前不受 NFRD 约束的大型企业,将于 2026 年报告 2025 财年。 ● 对于上市中小企业(微型企业除外)、小型和非复杂信贷机构以及自保保险公司,将于 2027 年报告 2026 财年。值得注意的是,上市中小企业可能会选择退出,从而免于报告直至 2028 财年。● 对于在欧盟境内净营业额(合并)超过 1.5 亿欧元且在欧盟拥有至少一家大型或上市的欧盟子公司(微型企业除外)或分支机构超过一定门槛的第三国企业,则需在 2029 年提交 2028 财年报告。

可持续财务 - SFDR的实施时间表

Climate objectives : Point (a) (climate change mitigation) and (b) (climate change adaptation) of TR Article 9 Additional environmental objectives : In addition to point (a) and (b) above, point (c) (sustainable use and protection of water and marine resources), point (d) (transition to a circular economy), point (e) (pollution prevention and control) and point (f) (protection and restoration of biodiversity and TR第9条的生态系统)先前遵守NFRD(非财务报告指令)的企业:从2024年1月1日 /之后开始的财政年度(FYS)的要求适用于2025年ESRS的首次报告:ESR将有不同的ESR集合,每个ESR将适用于不同的企业。目前,只有ESR集合第1集已被敲定并通过以前不受NFRD约束的大型企业采用:要求从2025年1月1日开始 /之后开始,在2026年1月1日首次报告,2026年列出的中小型企业和小型和非复杂金融机构(FIS)(FIS)(FIS)(FIS)(FIS)(FIS):要求在2026年1月1日以后的范围(在2026年1月1日起)(直到2027年),直到2027年,直到2027年,直到2029年以后,直到2029年,直到2027年。在2028年1月1日之后,在2029年首次报告< / div>

2022 年综合年度报告 - 荷兰银行

综合年度报告包括执行委员会报告(章节:简介;战略、价值创造和绩效;风险、资金和资本;领导力和治理)、监事会报告、年度财务报表和其他内容。本报告中的所有财务信息均根据欧盟认可的国际财务报告准则 (IFRS) 编制。它还符合荷兰民法典第 9 章第 2 册中包含的财务报告要求(如适用)。我们还采用综合报告 框架并遵守欧盟现行的非财务报告指令 (NFRD)。有关我们的报告方法、本报告的编制基础和其他法律声明的更多信息,请参阅第 339 页。

上市公司可持续发展报告概况

2017 年至 2024 年的非财务报表 (NFS) 公司非财务报告方面的监管框架首先在法国范围内构建,2001 年至 2017 年期间出台了许多国内立法举措(新经济法规、格勒内尔法 II、萨潘法 II、警惕义务法等)1。随后,随着非财务报告指令(“NFRD”)的通过,该框架在欧洲范围内得到协调,该指令修改了会计指令 2,引入了公司在社会、环境和治理问题上的报告义务。随着 2017 年该指令转化为法国法律,NFS(非财务报表)格式应运而生(法国商法典第 L.225-102-1、L.225-100 条和第 R.225-104 至 R.225-105-2 条)。 NFS 的适用范围 该法律框架涵盖公共利益实体,例如在受监管市场上市的公司,这些公司拥有 500 多名员工,并且是大型公司(即营业额超过 4000 万欧元或资产负债表总额超过 2000 万欧元)。在法国,发布 NFS 的义务也适用于其他拥有 500 多名员工、营业额或资产负债表总额超过 1 亿欧元门槛的大型公司。 欧洲和法国法律规定的 NFS 内容 NFRD 要求公司发布信息“以了解公司的发展、业绩、地位和活动影响,至少涉及环境、社会和员工事务、尊重人权、反腐败和贿赂事务”,即对于了解公司的环境和社会影响以及其在此领域的财务风险至关重要的信息。更具体地说,公司必须提供:

基础设施提供商如何为 CSRD/ESRS 做好准备

自 2015 年《巴黎协定》以来,ESG 监管要求迅速发展,不可避免地对基础设施行业产生了影响。CSRD 和 ESRS 都在推动欧盟可持续性数据的协调。CSRD 扩展了《非财务报告指令》(NFRD),迫使更多公司披露全面的 ESG 标准,而 ESRS 则解决并制定了范围内实体的 CSRD 要求。鉴于 ESG 相关数据要求的高度复杂性和数量,这些监管承诺将对基础设施提供商构成重大挑战。CSRD/ESRS 要求 100 项披露要求,迫使基础设施提供商不仅要调整报告流程,还要考虑对其当前业务战略的影响。

Ebusco可持续性报告2022

作为一家提供缓解气候变化的解决方案的公司,Ebusco的DNA具有可持续性。尽管Ebusco不符合NFRD报告的要求,因为在2022财年,员工的平均人数低于500,但我们的目标是构成第一组企业的一部分,其2024财政年度的报告将符合CSRD。我们于2022年与外部顾问合作开始了必要的准备。在制定本报告时,Ebusco还考虑并提及了即将到来的欧洲可持续性报告标准(目前草案)。“我们的第一份可持续性报告是关于Ebusco对可持续世界的愿景和野心。这份报告标志着我们庆祝十年的技术里程碑,产品介绍和奖项的十年遗产。

迈向可持续业务:欧盟

PTF-RNFRO被要求审查当前游戏状态,并确定在报告非财务风险和机会及其与商业模式的联系中的良好实践。PTF-RNFRO授权涉及欧盟(EU)非金融报告指令(NFRD)的核心披露要求及其在CSRD提案中的预期修订。PTF-RNFRO研究是通过在成员国中实施了这一法律要求的不同实施的3。因此,我们的工作将管理报告超出了公司的其他报告,以确保当前的全面库存。重点是确定良好的报告实践,以帮助报告实体提高其可持续性质量(包括相关无形资产4)报告实践。PTF-RNFRO的工作不应被解释为向公司提供指导。

测量B Corp™认证的环境影响

B军团必须了解不断发展的可持续性框架,法规和行业最佳实践。以下是基于您的地理区域的方便概述。欧盟公司可持续性报告指令(CSRD)扩大了非金融报告指令(NFRD)的范围,最终将取代。它包括更多的公司,并引入了更详细的报告要求。它还建立了设定范围和内容的具有约束力的可持续性报告标准。在CSRD下,必须在公制的二氧化碳等效量中披露总范围1、2和3温室气体排放。对于范围3,公司必须包括所有重要类别的排放,包括上游采购,下游销售产品,旅行和运输以及金融投资。

最终报告 - 有关相关且有活力的欧盟的建议... - EFRAG

本执行摘要重点介绍了 EFRAG 项目工作组就制定可能的欧盟非财务报告准则 (PTF) 的准备工作提出的主要建议(54 项提案)。整个详细报告反映了广泛的共识。但需要注意的是,PTF 成员不必赞同本报告中的每一项建议或观点,并且每个人都有权对所表达的一些观点持不同看法。这些建议是在修订后的非财务指令 (NFRD) 内容尚未最终确定的背景下提出的。这些建议不构成制定标准的首次尝试。它们的目标是描述有助于实现欧盟政策目标的未来可持续性报告标准的范围和结构,而不是制定具体的披露要求、指标或衡量标准。后者是欧盟未来标准制定者的任务。