XiaoMi-AI文件搜索系统

World File Search SystemNIMP

ASEAN-CCS-UPDATES-2024-VOL-1。 ...

2同时,马来西亚正在推动双边协议,目的是将马来西亚定位为区域CCS枢纽,为亚太地区的行业提供综合的CCUS解决方案。过渡路线图(NETR)旨在在2030年之前建立三个CCUS HUB,并在2050年将容量扩大到80 MTPA。该计划与CCUS技术保持一致。该计划与新的工业大师PLA N(NIMP)2030保持一致,以促进绿色制造并实现净零排放。目前,马来西亚尚未建立对CCU的国家法规。然而,州级倡议已被推翻,将其作为2022年土地法规(碳存储)规则,作为第一个管理碳存储的法规,仅适用于砂拉越州。独立的CCUS法案将在马来西亚提供一个Uni Fied的监管框架,从而在全国范围内开发了CCUS项目的发展,并确保了一致的标准和实践。

马来西亚致力于吸引高价值投资

古晋:马来西亚继续致力于提高生产力、增加国民收入并使马来西亚成为更具吸引力的高价值投资目的地。拿督斯里安瓦尔·易卜拉欣于 10 月 18 日提出的 2025 年预算案侧重于通过改革推动 Ekonomi Madani、减少官僚主义和解决不断上涨的生活成本。它主要支持关键举措,包括新工业总体规划 (NIMP)、国家能源转型路线图 (NETR) 和土著经济转型计划。财政政策将与《公共财政管理和财政责任法》保持一致,同时进行有针对性的补贴改革。治理改善将以国家反腐败战略和精简流程为指导。2025 年预算供应法案建立在 Ekonomi MADANI 框架之上,重点是重振经济;推动改革;并繁荣人民。政府旨在通过战略投资和有针对性的政策推动可持续增长和创新。这包括推广绿色技术、能源效率以及支持中小企业和中型企业。公共投资银行有限公司 (Publiclnvest Research) 的团队表示,尽管财政赤字逐步减少,但政府仍保持扩张性预算,2025 年的预算为有史以来最高,为 4210 亿令吉。这包括 335 亿令吉的运营费用和 860 亿令吉的发展支出。此外,还有价值 90 亿令吉的公私合资企业以及国内直接投资

马来西亚

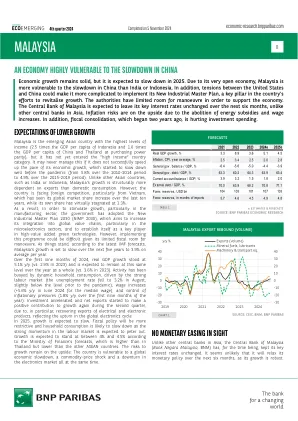

马来西亚是亚洲新兴国家中收入水平最高的国家(按购买力平价计算,人均 GDP 是印尼的 2.5 倍,是中国和泰国人均 GDP 的 1.6 倍),但尚未进入“高收入”国家行列。如果不能成功加快经济增长速度,马来西亚可能永远无法实现这一目标。马来西亚的经济增长在疫情爆发前就已开始放缓(从 2010-2014 年的 5.8% 降至 2015-2019 年的 4.9%)。与印度或印尼等其他亚洲国家不同,马来西亚的增长在结构上更依赖于出口而非国内消费。然而,该国正面临着外国竞争,尤其是来自越南的竞争,越南的全球市场份额在过去十年中不断增加,而其自身的份额却几乎停滞在 1.3%。因此,为了刺激增长,特别是制造业的增长,政府通过了《2030 年新工业总体规划》(NIMP 2030),旨在提高马来西亚在全球价值链中的融入度,特别是在微电子领域,并成为高附加值绿色技术领域的关键参与者。然而,由于财政回旋余地有限,实施这一计划可能会很困难。根据国际货币基金组织的最新预测,马来西亚的经济增速将在未来五年内放缓至年均 3.9%。2024 年前 9 个月,实际 GDP 增长率为 5.1%(2023 年为 2.9%),预计全年将保持在同一水平(2023 年为 3.6%)。强劲的劳动力市场(8 月份失业率降至 3.2%,略低于疫情前的水平)、工资上涨(2024 年 6 月中位数工资同比增长 5.6%)和通胀压力得到控制(今年前 9 个月同比增长 1.8%)推动了家庭消费的活跃,推动了经济活动。投资加速,净出口在第二季度再次开始对增长做出积极贡献,这主要是由于电气和电子产品出口复苏,反映了全球电子产品周期的回升。预计 2025 年增长将放缓。财政政策将更加严格,家庭消费可能会放缓,因为劳动力市场的强劲势头预计将逐渐减弱。根据财政部的预测,预计增长率将在 4% 至 4.5% 之间,高于泰国,但低于其他东盟国家。增长风险仍然偏上。中国很容易同时受到全球经济放缓、大宗商品价格冲击和电子产品市场衰退的影响。