XiaoMi-AI文件搜索系统

World File Search Systemcontingent

临时和替代性就业安排

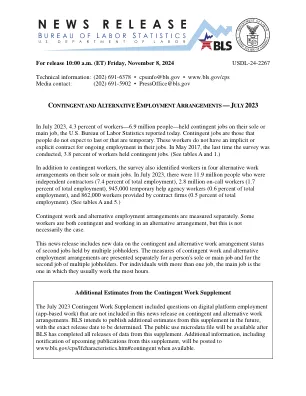

临时工和替代性就业安排 — 2023 年 7 月 美国劳工统计局今天报告称,2023 年 7 月,4.3% 的劳动者(690 万人)在其唯一或主要工作中从事临时工作。临时工作是人们预计不会持续或暂时的工作。这些劳动者没有隐性或明确的持续就业合同。上次进行调查时,即 2017 年 5 月,3.8% 的劳动者从事临时工作。(见表 A 和表 1。)除了临时工之外,调查还确定了在其唯一或主要工作中从事四种替代性工作安排的劳动者。 2023 年 7 月,独立承包商人数为 1190 万人(占总就业人数的 7.4%),随叫随到的工人为 280 万人(占总就业人数的 1.7%),临时助工机构工人为 94.5 万名(占总就业人数的 0.6%),合同公司提供的工人为 86.2 万名(占总就业人数的 0.5%)。(见表 A 和表 5。)临时工作和替代就业安排是分开衡量的。有些工人既是临时工又是替代安排的工人,但情况并不一定如此。本新闻稿包括有关多名工作持有者从事的第二份工作的临时工作和替代工作安排状况的新数据。临时工作和替代就业安排的衡量标准是针对一个人的唯一或主要工作和多名工作持有者的第二份工作分别列出的。对于拥有多份工作的人来说,主要工作是他们通常工作时间最长的工作。

或有负债审批框架 - GOV.UK

▪ 识别:协助各部门明确或有负债是否需要 HMT 同意,并在整个过程中为其提供支持。 ▪ 风险量化:通过提供案例研究、推广相关数据和使用 CLCC 的信贷和精算专业知识审查估算,为各部门提供财务估算支持。 ▪ 风险缓解:就降低财务风险的政策设计向各部门提供建议,并促进健全的风险管理流程。 ▪ 收费:就风险从私营部门转移而来的费用设定和基准评估向各部门提供建议。 ▪ 沟通:协助各部门完成或有负债清单,并解释新或有负债固有的好处和不确定性。 ▪ 持续数据和监控:就已实现损失的监控和报告系统向各部门提供建议。 ▪ 实际考虑:具有私营部门保险和银行经验的团队成员可以就实际考虑提供建议。 ▪ 公共部门内的先例:分享部门或有负债披露的见解,并召集同事,以促进知识、经验和最佳实践的转移。

两项技术转让中的附随效力...

技术转让是通过科学研究促进可持续发展的公认机制。案例研究分析了菲律宾吕宋岛一所州立大学公共研究机构开发的两种动物饲料技术的技术转让维度和有效性,并阐述了其在促进不同发展目标方面的作用。2022-2023 年,通过对技术开发者、大学技术转让官员和技术接受者的案头审查和关键线人访谈来收集数据。在技术转让的条件有效性模型的指导下,采用定向定性内容分析和描述性分析来探索和确定关键主题和特征。动物饲料的技术转让取决于对技术的需求,基于公共和私人机构的不同目标。它影响转让代理机构(机构)的研发活动,该机构将转让对象(技术)开发为成熟和市场准备,并通过商业化或推广(转让媒介)促进转让。转让接收者(下一个用户和/或最终用户)接收该技术以进行制造、营销和/或采用。确定的有效性标准包括外部影响、市场影响、伙伴关系和合作以及公共价值,而障碍则是财政和人力资源限制以及官僚行政程序。关键词:案例研究;定向定性内容分析;商业化;公共价值;产学研合作

财政承诺和或有责任(FCCL)...

我以极大的自豪和责任感,介绍了Ekiti State的财政承诺和或有责任(FCCL)管理框架。本文件代表了我们迈向加强财政纪律,增强经济稳定并通过谨慎管理公共资源来促进可持续发展的关键步骤。由于Ekiti State继续将公私伙伴关系(PPP)作为提供基础架构和服务的关键策略,因此我们必须解决与这些伙伴关系相关的财政含义。正确管理财政承诺和或有责任不仅对于维护国家财务状况,而且对于在我们的利益相关者之间建立信任并确保PPP项目为人民带来最大利益至关重要。FCCL管理框架提供了一个综合指南,用于识别,评估,监视和管理与PPP项目相关的财政风险。它建立了清晰的流程和工具,以确保我们的承诺结构良好,透明并与国家的整体财政可持续性保持一致。通过主动解决这些风险,我们可以减轻对公共财政的潜在不利影响,同时释放私营部门参与的全部潜力。该框架反映了Ekiti State对财政治理中全球最佳实践的奉献精神。它表明了我们致力于确保PPP项目不仅在财务上可行,而且对财务负责。此外,它证明了我们决心在治理的各个方面保持责任,透明度和效率。我对为该框架发展做出贡献的专家,政策制定者和利益相关者团队表示衷心的感谢。您的努力为强大的系统奠定了基础,该系统将指导我们有效,负责任地管理财政承诺。随着我们的前进,我呼吁所有相关的利益相关者拥抱这一框架并协作以确保其有效的实施。一起,我们可以加强Ekiti国家的财政弹性,促进包容性的经济增长,并为后代创造可持续发展的遗产。

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4670万美元,达到了1.851亿美元(见表1)。与2023财年奖相比,这导致20.1%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。最大的变化是在其他可退款税收抵免中看到的,增长了256%以上。这一增加是由于引入了综合税收抵免,该税收抵免额与IA 148税收抵免时间表所要求的可退还税收抵免相同的纳税申报表所要求。没有增加的情况,2022纳税年度的信用索赔将减少。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2014年以来,研究活动税收抵免量已占公司总所得税信贷索赔的46%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2014年至2020年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的51.5%。纳税年度2021是索赔数据的最新一年。在2021年,研究活动税收抵免索赔占抗公司所得税的所有信用额的58.2%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2021年的纳税年度中,平均73.5%的IA 148的不可退还税收抵免索赔是针对个人

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4670万美元,达到了1.851亿美元(见表1)。与2023财年奖相比,这导致20.1%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。最大的变化是在其他可退款税收抵免中看到的,增长了256%以上。这一增加是由于引入了综合税收抵免,该税收抵免额与IA 148税收抵免时间表所要求的可退还税收抵免相同的纳税申报表所要求。没有增加的情况,2022纳税年度的信用索赔将减少。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2014年以来,研究活动税收抵免量已占公司总所得税信贷索赔的46%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2014年至2020年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的51.5%。纳税年度2021是索赔数据的最新一年。在2021年,研究活动税收抵免索赔占抗公司所得税的所有信用额的58.2%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2021年的纳税年度中,平均73.5%的IA 148的不可退还税收抵免索赔是针对个人

对人工智能偶然形成的批判性视角

本章从批判性的角度看待人工智能作为当代社会中一个关键的社会技术制度的偶然形成。它表明人工智能的发展不仅仅是功能性技术发展和改进的产物,而且同样取决于经济、政治和话语驱动因素。它以 STS 和批判性算法研究为基础,表明技术发展始终取决于并源于沿着多条科学轨迹的转变以及多个参与者和话语之间的相互作用。对于我们对人工智能及其认识论的概念理解,这是一个重要的视角。它将注意力引向不同的问题:远离事后检测影响和偏见,转向以人工智能如何成为一个强大的社会技术实体为中心的视角。我们从三个关键领域阐述了这一过程:技术研究、媒体话语和监管治理。关键词(6 个关键词):人工智能;STS;形成;认识论;话语;治理。

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4130万美元,达到了1.904亿美元(见表1)。与2023财年的奖项相比,这导致17.8%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了至9740万美元,大多数计划仍在颁发奖项。 2015年至2023年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.564亿美元(见表2)。 2023年的个人所得税信贷索赔总额比2022年的索赔增长了1.7%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了至9740万美元,大多数计划仍在颁发奖项。 2015年至2023年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.564亿美元(见表2)。 2023年的个人所得税信贷索赔总额比2022年的索赔增长了1.7%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了至9740万美元,大多数计划仍在颁发奖项。2015年至2023年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.564亿美元(见表2)。2023年的个人所得税信贷索赔总额比2022年的索赔增长了1.7%。最大的变化是在其他可退款税收抵免中看到的,税收抵免率下降了83%以上。这种减少是由于综合税收抵免额与可退还税收抵免相同的纳税申报表中所要求的,而2023年的综合税收抵免额则在单独的申报表中报告了2023年的纳税申报表。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2015年以来,研究活动税收抵免率占公司总所得税信贷索赔的47.1%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2015年至2022年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的52.2%。纳税年度2022是索赔数据的最新一年。在2022年,研究活动税收抵免索赔占所有符合公司所得税的信贷的32.1%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2022年的纳税年度中,平均74%的IA 148征收税收抵免索赔中有74%属于个人所得税(见表3)。在那几年中,对

新加坡警察廓尔喀特遣队申请表...

潜在新兵 (PR) 说明:填写此表格前,请仔细阅读说明。潜在新兵 (PR) 必须用黑色墨水和大写字母填写此表格的 B 部分,并在抵达英国廓尔喀部队博卡拉 (BGP)、英国廓尔喀部队达兰 (BGD) 和 AWC BHERI (Surkhet) 时提交给招聘人员,以进行第一阶段 (注册)。申请人的 NPP、护照、演员表验证(如适用)、移民证书(如适用,例如,当申请区和 NPP 签发区的永久居留权不同时)、父母的 NPP、教育证书(SEE 考试成绩单、SEE 考试证书和品格证书)的复印件必须附在本表格上。有关更多信息,请访问我们的网站; http://www.army.mod.uk/bgn 注意:所有复印的文件必须使用 A4 大小的白纸,且 NPP 的两面必须清晰显示在纸张的一面。不遵守这些说明或提交包含不正确/不完整信息的表格将导致取消资格。

联合国特遣队所属装备培训 (...

目的 培训的目的是让每位学员在联合国维和行动的部署、维持和重新部署阶段,在联合国特遣队所属装备系统内应用相关的联合国后勤政策。培训结束后,每位学员应能够担任: - 联合国总部/联合国特派团总部的 COE 主题专家 - 联合国国家部署单位的后勤官员 - 国家总部的后勤 COE 官员。绩效/学习目标 培训是一种住宿式实践和功能导向培训,以我们为期三天的在线数字培训为基础。培训将侧重于主要联合国文件的实际使用;单位要求说明、TPCC 建制单位指南和 COE 手册。