XiaoMi-AI文件搜索系统

World File Search Systemearnings

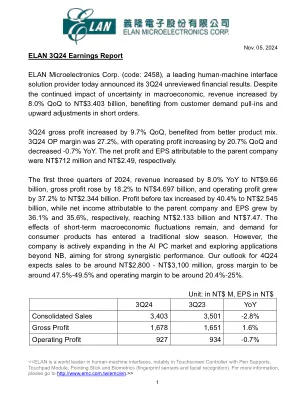

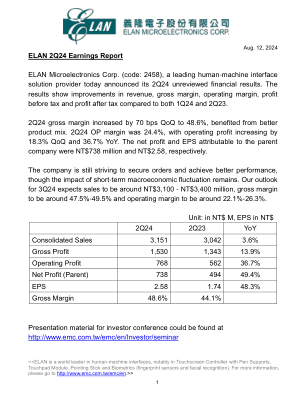

ELAN 3Q24 收益报告

2024年11月05日 义隆电子3Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布3Q24未经审核财报。尽管宏观经济不确定性持续影响,营收仍较上一季增加8.0%至新台币34.03亿元,受惠于客户需求拉升及短单上调。3Q24毛利较上一季增加9.7%,受惠于产品组合改善。3Q24营业利润率为27.2%,营业利润较上一季增加20.7%,较去年同期减少-0.7%。归母净利及每股盈余分别为新台币7.12亿元及新台币2.49元。 2024年前三季营收年增8.0%至96.6亿元,毛利年增18.2%至46.97亿元,营业盈余年增37.2%至23.44亿元。税前获利年增40.4%至25.45亿元,归母净利及EPS分别年增36.1%及35.6%,达21.33亿元及7.47亿元。短期宏观经济波动影响犹存,消费性产品需求进入传统淡季,但公司积极拓展AI PC市场,并探索NB以外的应用,志在强效协同表现。我们对 4Q24 的预期是销售额约为 28 亿至 31 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 20.4%至 25%。

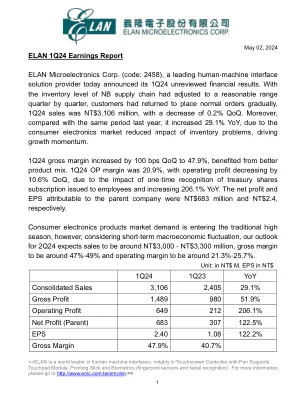

ELAN 1Q24 收益报告

2024年5月2日 义隆电子1Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布1Q24未经审核财报。随着NB供应链库存水位逐季调整至合理区间,客户陆续回复正常下单,1Q24营收为新台币31.06亿元,较上一季衰退0.2%,但与去年同期相比,年增29.1%,受惠于消费性电子市场库存问题影响减轻,带动成长动能。1Q24毛利率较上一季增加100个基点至47.9%,受惠于产品组合改善。 1Q24营业利润率为20.9%,营业利润环比下降10.6%,受一次性确认员工认购库藏股影响,较去年同期增长206.1%。归母净利润为6.83亿元,EPS为2.4元。消费性电子产品市场需求进入传统旺季,但考虑短期宏观经济波动,我们预计2Q24营收约30-33亿元,毛利率约47%-49%,营业利润率约21.3%-25.7%。

收益电话会议记录 17.05.2024.pdf

尊敬的先生/女士, 主题:有关截至 2024 年 3 月 31 日的第 4 季度和财政年度的财务结果的收益电话会议记录的通知。 参考:SEBI 2015 年(上市义务和披露要求)条例第 30 条 附件是 JM Financial Institutional Securities Limited 主办的截至 2024 年 3 月 31 日的第 4 季度和财政年度的财务结果收益电话会议记录。该记录将在 SEBI 2015 年(上市义务和披露要求)条例规定的时间内在公司网站上公布,可通过以下链接访问:

默克Q1 2024收益

风险和不确定性包括但不限于一般行业条件和竞争;一般经济因素,包括利率和货币汇率波动;美国和国际上制药行业监管和医疗保健立法的影响;全球医疗保健成本遏制的趋势;竞争对手获得的技术进步,新产品和专利;新产品开发固有的挑战,包括获得监管批准;公司准确预测未来市场状况的能力;制造困难或延迟;国际经济和主权风险的财务不稳定;依赖公司专利的有效性和对创新产品的其他保护;以及诉讼的暴露,包括专利诉讼和/或监管诉讼。

Healthcare Limited-收益介绍

不得在美国没有注册或豁免注册的美国提供证券。任何公开募股都只能通过可从公司获得的发行文件进行,其中包含有关公司及其管理层以及财务报表的详细信息。在给定管辖区中的任何要约或出售证券都遵守该管辖权的适用法律。本演示文稿包含基于当前持有的公司管理的信念和假设的前瞻性陈述,这些陈述是真诚地表达的,并且在他们看来是合理的。前瞻性陈述涉及已知和未知的风险,不确定性和其他因素,这可能会导致公司或行业结果的实际结果,财务状况,绩效或成就,与结果,财务状况,绩效或成就具有重大差异。鉴于这些风险,不确定性和其他因素,该介绍的接受者被告知不要对这些前瞻性陈述不依赖。

收入演示 - Q4 CY23

Rain是一家领先的垂直整合全球生产商,该产品的多样化产品组合是日常生活必不可少的原材料。我们在三个业务领域运营:碳,水泥和高级材料。我们的碳业务部门将炼油和钢生产的副产品转换为高价值碳基产品,这些产品是铝,石墨,碳黑色,木材保存,木材保存,二氧化钛,二氧化钛,难治性和其他几个全球工业的关键原料。我们的水泥细分市场由两家在南印度市场运营的综合水泥厂,产生了两种主要水泥:普通波特兰水泥(“ OPC”)和波特兰Pozzolana水泥(“ PPC”)。我们的先进材料业务部门通过将此产量的一部分的下游精炼扩展到高价值化学产品的下游精炼中,这些产品是特种化学品,涂料,建筑,石油和其他几个全球工业的关键原料。我们与大多数主要客户建立了长期的关系,包括全球铝,石墨和特种化学工业的几家最大的公司,以及与我们的大多数主要原材料供应商,包括世界上几家最大的石油炼油厂和钢铁生产商。我们的规模和流程成熟度为我们提供了灵活性,可以通过从各种原材料中进行选择,调整产品组合的组成并生产符合严格客户规格的产品(包括多种特色产品)来利用市场机会。我们的生产设施位置和整合的全球物流网络也从战略上定位了我们通过在建立和新兴市场的全球基础上解决原材料供应和产品需求来利用市场机会。

ELAN 2Q24 收益报告

2024年8月12日义隆电子2Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布2Q24未经审核财务业绩。结果显示,营收、毛利率、营业利润率、税前利润及税后利润较1Q24及2Q23均有改善。2Q24毛利率环比上升70个基点至48.6%,受惠于产品组合改善。2Q24营业利润率为24.4%,营业利润环比增长18.3%,同比增长36.7%。归母净利及每股盈余分别为新台币7.38亿元及新台币2.58元。公司仍在努力争取订单,争取更佳业绩,但短期宏观经济波动影响犹存。我们对 3Q24 的预期是销售额约为 31 亿至 34 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 22.1%至 26.3%。

2024 年第二季度收益报告

本演示文稿中讨论的事项可能构成美国联邦证券法(包括 1995 年《私人证券诉讼改革法》)规定的前瞻性陈述。前瞻性陈述反映了公司目前对未来事件和财务业绩的看法,可能包括有关计划、目标、战略、未来事件或业绩以及基本假设和其他陈述(除历史事实陈述外)。除历史事实陈述外,所有涉及公司预期、计划、相信或预计未来将发生或可能发生的活动、事件或发展的陈述,包括但不限于船舶交付、油轮运费前景、一般行业状况、公司船舶的未来经营业绩、资本支出、扩张和增长机会、银行借款、融资活动和其他此类事项,均为前瞻性陈述。尽管公司认为本演示文稿中陈述的预期是基于合理假设的,但实际结果可能与前瞻性陈述中的预测不同。我们认为,可能导致实际结果与前瞻性陈述中讨论的结果大不相同的重要因素包括交易对手未能完全履行对我们的义务、世界经济和货币的强弱、一般市场条件(包括油轮租赁费率和船舶价值的变化)、油轮需求的变化、我们的船舶运营费用的变化(包括干船坞、船员和保险费用)或监管机构采取的行动、我们联营客户及时履行其租船合同义务的能力、未来诉讼的潜在责任、国内和国际政治条件、由于事故和政治事件或恐怖分子行为导致的航线中断。除非法律要求,否则我们不承担公开更新或修改本演示文稿中包含的任何前瞻性陈述的义务,无论是由于新信息、未来事件还是其他原因。鉴于风险、不确定性和假设,本演示文稿中讨论的前瞻性事件可能不会发生,我们的实际结果可能与这些前瞻性陈述中预期的结果大不相同。

2024 年第四季度收益报告

根据 1995 年《私人证券诉讼改革法》制定的“安全港”声明。本演示文稿中非历史事实的陈述旨在构成享有《私人证券诉讼改革法》安全港条款的“前瞻性陈述”。此类陈述基于 Littelfuse, Inc.(“Littelfuse”或“公司”)的当前预期,并受多种因素和不确定因素的影响,这些因素和不确定因素可能导致实际结果与前瞻性陈述中描述的结果大不相同。这些风险和不确定性包括但不限于与一般经济状况有关的风险和不确定性;产品需求和市场接受度;竞争产品和定价的影响;产品质量问题或产品召回;产能和供应困难或限制;煤炭开采风险储备;网络安全问题;环境责任赔偿失败;汇率波动;商品和其他原材料价格波动;Littelfuse 会计政策的影响;劳动纠纷;重组成本超出预期;养老金计划资产回报低于预期;收购整合;与政治或监管变化相关的不确定性;以及公司提交给美国证券交易委员会的文件中可能详细说明的其他风险。如果这些风险或不确定性中的一个或多个成为现实,或者基本假设被证明不正确,实际结果和结果可能与前瞻性陈述中表明或暗示的结果存在重大差异。本演示文稿应与公司截至 2023 年 12 月 30 日的 10-K 表年度报告中的财务报表中提供的信息一起阅读。有关公司风险因素的进一步讨论,可在公司截至 2023 年 12 月 30 日的 10-K 表年度报告中的“风险因素”标题下找到,以及提交给美国证券交易委员会的其他文件和提交材料,每份文件均可在公司的投资者关系网站 investor.littelfuse.com 和美国证券交易委员会网站 http://www.sec.gov 上免费获取。这些前瞻性声明是截至本声明之日作出的。公司不承担更新、修改或澄清这些前瞻性陈述以反映本新闻稿发布之日后发生的事件或情况或反映新信息的可用性的任何义务。