XiaoMi-AI文件搜索系统

World File Search System个人消费

影响路径:解开混合食品供应链

在英国,22% 的人口缺乏粮食保障(Butler,2023 年)。该国的收入不平等程度(使用基尼系数)是欧洲最高的国家之一(Francis-Devine 和 Orme,2023 年),过去十年对食物银行的依赖增加了两倍(Trussell Trust,2022 年)。英国日益恶化的粮食不安全状况并非独一无二,因为它反映了其他发达国家受影响最严重的亚群的情况。因此,有人呼吁转变粮食系统,以改善社会环境可持续性。Benton 等人(2022 年)建议制定政策,以抑制粮食浪费,并为弱势家庭提供足够的社会安全网。尽管英国食品供应链(FSC)中的食物浪费水平相对较低,但很少有剩余食物被重新分配供人类食用。然而,剩余食物再分配(SFR)已成为欧洲许多人的主要食物来源。用于人类消费的 SFR 涉及收集和分配剩余食物(原本用于其他目的或被处理掉的可食用食物)给组织、社区或个人消费(Midgley,2020 年)。因此,它被视为一种“双赢”的解决方案,因为它同时解决了食物浪费和粮食不安全问题,同时挽救了食物的能量和营养成分。它还确保了食品生产产生的经济和环境成本不会是毫无意义的。因此,高效的 SFR 有助于实现联合国可持续发展目标 (SDG) 2(零饥饿)、12(负责任的消费和生产,特别是目标 12.3(减少一半的食物浪费))和 13(气候行动)。然而,针对弱势群体优化 SFR 供应链运营的研究有限。

经济指南

来源:Refinitiv 来源:Refinitiv 尽管核心通胀率仍高于 2% 的目标,但在 2023 年 11 月至 2024 年 3 月期间徘徊在 4% 附近后,过去几个月明显放缓。令人不安的是,美国美联储 (Fed) 首选的通胀指标——核心个人消费支出 (PCE) 价格指数——表现更为坚挺,在 2 月至 4 月期间保持稳定在 2.8%,然后在 5 月和 6 月放缓至 2.6%。预计美国通胀将进一步缓和,但强劲的经济将限制下降速度。美联储在其 6 月份经济预测摘要中,将 2024 年核心 PCE 通胀预测从 3 月份的 2.6% 上调至 2024 年第四季度的 2.8%。然后,预计通胀将在 2025 年第四季度降至 2.3%,并在 2026 年达到 2% 的目标。在欧元区,通胀沿着一条不稳定的路径向 2% 的目标迈进,从 3 月份的 2.4% 上升至 5 月份的 2.6%,然后在 6 月份降至 2.5%。服务业通胀保持在 4% 左右,抵消了食品和能源价格走软带来的下行压力。由于服务业通胀高企,5 月和 6 月核心通胀率保持不变,为 2.9%。尽管核心价格坚挺,但欧洲央行 (ECB) 预测 2024 年 CPI 平均为 2.5%,2025 年为 2.2%,2026 年为 1.9%。在英国,通胀下降的速度快于大多数其他发达国家,5 月份从高基数回落至 2%,6 月份保持稳定。然而,核心通胀率仍然高企在 3.5%。日本 6 月份通胀率升至 2.8%,主要原因是

威斯康星州经济预测更新:2023年5月

经济以2022年结束,但五月的预测预测,趋势降低的时期将持续到2024年。预测假设债务限额已升高,并要求2023年的实际GDP增长1.2%,并且在2024年增长了0.9%。最近的金融动荡和区域银行持有的商业房地产质量的恶化导致贷款标准的收紧,阻碍了今年剩余的时间和2024年的增长。收紧贷款标准和失去的势头将实际的个人消费从2022年的2.7%增长到2023年的1.6%,而2024年为0.6%。有助于真正的GDP增长降级的新假设是由于公共卫生紧急情况到期,实际州医疗转移支付的下降。预测风险仍然略微倾斜到不利的一面。S&P Global分配了慢增长基线情景的55%的可能性,而悲观的经济衰退情景为25%。 美国个人收入在2022年增长了2.4%,但通货膨胀将增长转变为实际个人收入的3.7%。 预期的5.5%的个人收入增长在2023年将转化为调整通货膨胀后的轻度增长1.6%。 劳动力市场仍然很紧张,四月份的失业率为3.4%。S&P Global分配了慢增长基线情景的55%的可能性,而悲观的经济衰退情景为25%。美国个人收入在2022年增长了2.4%,但通货膨胀将增长转变为实际个人收入的3.7%。预期的5.5%的个人收入增长在2023年将转化为调整通货膨胀后的轻度增长1.6%。劳动力市场仍然很紧张,四月份的失业率为3.4%。

经济与市场回顾

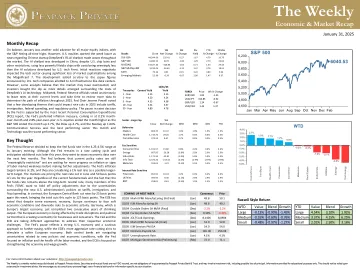

总体而言,1 月份各大股指均有稳步上涨,标普指数创下历史新高。然而,由于有关中国初创公司 DeepSeek 的 R1 人工智能聊天机器人的消息在整个市场引起轰动,美国股市本周开盘走低。尽管美国对芯片实施禁令和其他限制,但这款人工智能聊天机器人是在中国开发的,它使用性能较弱的 Nvidia 芯片,成本似乎低于美国科技公司开发的人工智能解决方案。最初的反应对科技行业产生了负面影响,导致七大巨头的市值大幅缩水。这一进展让人们对美国科技公司宣布的用于数据中心等人工智能基础设施的资本支出数字产生了质疑。然而,一些分析师认为,市场可能反应过度,随着有关 DeepSeek 人工智能技术成本的更多细节浮出水面,投资者趁低买入。周三,美联储官员一致投票决定维持当前利率水平,并花时间审查更多数据以确定 2025 年全年的通胀路径。美联储主席杰罗姆·鲍威尔指出,一些可能影响 2025 年降息的发展主题包括关税、移民、联邦支出和监管政策。美联储暂停利率决定得到了最新个人消费支出 (PCE) 报告的支持,该报告是美联储首选的通胀指标,环比增长 0.2%,同比增长 2.8%。美国股市本月收盘走高,标普 500 指数本月上涨 2.7%,道琼斯指数上涨 4.7%,纳斯达克指数上涨 1.64%。通信服务是本月表现最好的板块,科技是表现最差的板块。

日本的经济:每月展望(2023年11月)

JUL-SEP 2023的实际GDP增长率记录的下降为-2.1%Q/Q年度化(-0.5%Q/Q),在三分之三的第一次下降(图1)1。随着出口增长,私营部门的需求组成部分(例如资本支出和个人消费量都很弱),产生了强烈的停滞感。实际GDP的下滑主要是由于私营部门库存下降约60%,而机动车库存下降是主要因素。在7月和8月在一些机动车制造商的国内工厂停止运营时,遇到了供应限制。虽然汽车库存进入出口,但对家庭的影响显示出销量下降。不包括库存变化,最终需求为-0.9%Q/Q年化,下降量低于APR -JUN期间高增长 +5.0%。查看需求组件(图1),在私营部门需求领域,所有类别的均下降。至于公共部门的需求,政府的消费增长增长,但公共投资下降了。在海外需求领域,出口和进出口都在增长,但进口的增长大于出口,因此净出口转移到负面。实际GDP在2023年期间的实际GDP增长预计为 +2.8%Q/Q年度化,转移到正增长中。预计汽车的恢复生产将作为消除订单积压的一种手段,而订单积压是由于供应限制而建立的,这应该是耐用物的消耗。较低的通货膨胀有望导致个人消费的恢复。尽管CAPEX目前对美国和欧洲经济体的放缓以及半导体市场的调整感到疲倦,但在连续两个季度下降后,随着中国经济的恢复,可以看到反弹,预计Oct-Dec时期将转向增长。

欧盟-美国贸易技术委员会-立法周期结束

欧盟和美国是世界上最大的双边贸易和投资关系,占全球商品和服务贸易的很大份额,按购买力计算占世界 GDP 的三分之一。这两个实体都很富裕,合计占全球个人消费的一半左右。此外,跨大西洋经济是创新和技术进步的中心,处于全球外国直接投资 (FDI) 和全球并购 (M&A) 活动的前沿(见图 1)。2023 年,美国与欧盟的商品贸易额达到 9460 亿美元,超过 5750 亿美元的美国与中国商品贸易额 39%,超过 7380 亿欧元的欧盟与中国商品贸易额 15%。欧盟-美国贸易和技术委员会 (TTC) 自 2021 年以来已举行了五次会议,旨在更好地指导和塑造这一世界上最大的商业关系。技术与贸易委员会的长期目标是重振跨大西洋合作,促进双边贸易和投资,在维护共同价值观的同时加强双方的技术和工业领导地位。每两年举行一次的部长级会议指导技术与贸易委员会及其在技术标准、安全供应链、技术监管、全球贸易挑战、气候和绿色技术以及投资审查等领域的工作。欧盟方面由欧盟委员会执行副主席玛格丽特·维斯塔格和瓦尔迪斯·东布罗夫斯基斯指导该论坛,美国方面由国务卿安东尼·布林肯、商务部长吉娜·雷蒙多和贸易代表凯瑟琳·戴指导。他们的政治决定为美国联邦政府和欧盟层面的相关部门、服务或机构的工作提供参考,这些部门、服务或机构负责协调和开展技术工作。i 以往会议和成就

铁路行业概况

经济形势依然不稳定,数据既有相对有利的,也有不利的,但也有理由保持谨慎乐观。在劳动力方面,2024 年 8 月初步新增就业岗位 142,000 个,高于 6 月的 118,000 个和 7 月的 89,000 个。与此同时,劳工部在 8 月中旬报告称,最初报告的截至 2024 年 3 月的一年的就业增长被夸大了 818,000 个,即 28%。修订意味着该期间每月平均就业增长 174,000 个——仍然稳定,但不如最初报告的 242,000 个那么强劲。(相比之下,2015 年至 2019 年每月平均就业增长 191,000 个。)失业率从 7 月的 4.3% 略微下降至 8 月的 4.2%,这是连续四次上升后的首次下降。 2024 年 7 月的职位空缺是 2021 年 1 月以来的最低水平。8 月份每周首次申请失业救济人数比今年早些时候高出约 10%。这些指标表明,与今年早些时候相比,劳动力市场有所降温,并且与美联储加息一致。如果非要说的话,问题是为什么降温需要这么长时间。通胀继续取得进展。美联储青睐的通胀指标(个人消费支出价格指数)在 2024 年 7 月比 2023 年 7 月高出 2.5%,与过去几个月的水平大致相同,约为 2022 年 6 月峰值的 1/3。这仍然高于美联储 2% 的长期目标,但足够低,以至于美联储觉得可以放松对通胀的单一关注,转而试图确保劳动力市场不会降温过多。普遍预期美联储将在 9 月 17 日至 18 日的会议上降息——最有可能降息 0.25% 或 0.5%——然后可能在 10 月和 12 月再次降息。从 2022 年 3 月开始的一系列加息将利率在 2023 年 8 月推高至 5.3%,这是 20 年来的最高水平,并且一直保持至今。

2024 年第一季度国内生产总值(预估...

零部件以及汽油和其他能源商品。在住宅固定投资中,增长主要来自经纪人佣金和其他所有权转让成本以及新的独栋住宅建设。非住宅固定投资的增长主要反映了知识产权产品的增加。州和地方政府支出的增加反映了州和地方政府雇员薪酬的增加。库存投资的减少主要反映了批发贸易和制造业的减少。在进口方面,增长反映了商品和服务的增加。与第四季度相比,第一季度实际 GDP 的减速主要反映了消费者支出、出口以及州和地方政府支出的减速以及联邦政府支出的下降。这些变动部分被住宅固定投资的加速所抵消。进口加速。第一季度,按现价美元计算的 GDP 以年率计算增长 4.8%,即 3275 亿美元,至 28.28 万亿美元的水平。第四季度,GDP 增长 5.1%,即 3469 亿美元(表 1 和表 3)。第一季度国内总购买力价格指数上涨 3.1%,而第四季度则上涨 1.9%(表 4)。个人消费支出 (PCE) 价格指数上涨 3.4%,而第四季度则上涨 1.8%。不包括食品和能源价格,PCE 价格指数上涨 3.7%,而第四季度则上涨 2.0%。个人收入 第一季度现价个人收入增加了 4071 亿美元,而第四季度则增加了 2302 亿美元。这一增长主要反映了薪酬和个人经常转移收入的增加(表 8)。第一季度可支配个人收入 (DPI) 增加了 2262 亿美元,即 4.5%,而第四季度则增加了 1904 亿美元,即 3.8%。薪酬和个人经常转移收入的增加部分被个人经常税的增加所抵消,个人经常税是计算 DPI 时的一个减法。实际可支配个人收入增长 1.1%,而去年同期增长 2.0%。第一季度个人储蓄为 7557 亿美元,而第四季度为 8155 亿美元。第一季度个人储蓄率(个人储蓄占可支配个人收入的百分比)为 3.6%,而第四季度为 4.0%。

2024 年第三季度国内生产总值(预估)

国防开支。进口增加主要反映了商品(以资本货物为主,不包括汽车)的增加。与第二季度相比,第三季度实际 GDP 的减速主要反映了私人库存投资的下滑和住宅固定投资的大幅下降。这些变动被出口、消费者支出和联邦政府支出的加速所部分抵消。进口加速。第三季度现价 GDP 按年率计算增长 4.7%,即 3,332 亿美元,至 29.35 万亿美元的水平。第二季度,GDP 增长 5.6%,即 3,926 亿美元(表 1 和表 3)。第三季度国内总购买力价格指数上涨 1.8%,而第二季度则上涨 2.4%(表 4)。个人消费支出 (PCE) 价格指数上涨 1.5%,而第二季度则上涨 2.5%。不包括食品和能源价格,PCE 价格指数上涨 2.2%,而第二季度则上涨 2.8%。个人收入第三季度现价个人收入增加了 2213 亿美元,而第二季度则增加了 3157 亿美元。这一增长主要反映了薪酬的增加(表 8)。第三季度可支配个人收入增加了 1660 亿美元,增幅为 3.1%,而第二季度则增加了 2604 亿美元,增幅为 5.0%。实际可支配个人收入增长 1.6%,而第二季度则增加了 2.4%。第三季度个人储蓄为 1.04 万亿美元,而第二季度为 1.13 万亿美元。个人储蓄率(个人储蓄占可支配个人收入的百分比)第三季度为 4.8%,而第二季度为 5.2%。预估数据的源数据 今天发布的 GDP 估计数基于不完整或可能由来源机构进一步修订的源数据。预估数据中使用的源数据和关键假设的信息在技术说明和随发布发布的详细“关键源数据和假设”文件中提供。基于更完整数据的第三季度“第二次”估计数将于 2024 年 11 月 27 日发布。有关 GDP 更新的信息,请参阅后面的“其他信息”部分。

货币政策紧缩能降低通胀吗?

过去两年,通胀明显放缓。个人消费支出 (PCE) 价格指数的 12 个月变化自 2022 年达到峰值以来下降了约 5 个百分点。不包括波动性食品和能源类别的核心指标的相应变化下降了 3 个百分点。通胀放缓发生在美联储大幅收紧货币政策的背景下,美联储在 2022 年至 2023 年期间将联邦基金利率提高了 5 个百分点以上。然而,货币紧缩并不是导致通胀放缓(称为通货紧缩)的唯一可能因素。劳动力短缺的缓解、供应链瓶颈的消除以及财政刺激效应的消退也可能发挥了关键作用。因此,很难评估货币政策紧缩在多大程度上导致了近期通胀下降。在这篇经济信函中,我们将近期事件与联邦公开市场委员会 (FOMC) 使用收紧货币政策降低通胀的其他历史时期进行了比较。 Romer 和 Romer (2024) 的研究发现,当 FOMC 表达了对通货紧缩的高度承诺时,通货膨胀往往会下降。我们通过评估供应驱动和需求驱动对通货膨胀的贡献在这些不同的通货紧缩尝试中如何演变来扩展他们的工作。由于经济理论意味着货币政策通过需求渠道影响通货膨胀,我们使用需求驱动的贡献来帮助隔离美联储行动引起的通货紧缩效应。我们的结果表明,最近的通货紧缩时期与过去高度承诺的通货紧缩尝试非常相似。事实上,通货膨胀的需求驱动成分在最近这段时间下降了 2 个百分点,这比 1969 年后任何其他通货紧缩尝试都要多。需求的减少意味着最近的美联储政策行动在缓解通胀压力方面相当成功。我们使用联邦基金利率意外变化的高频数据进一步证实了我们的结果。我们使用这些较大数据系列进行的估算表明,如果 FOMC 在 2022 年和 2023 年没有加息,那么核心 PCE 通胀在 2022 年至 2024 年期间平均将高出约 3 个百分点。