XiaoMi-AI文件搜索系统

World File Search System亿立方米

REPowerEU 计划

增加 100 亿立方米管道天然气进口量 增加 35 亿立方米生物甲烷产量 欧盟范围内的节能减排使天然气需求量减少 140 亿立方米 屋顶太阳能使天然气需求量减少 25 亿立方米 热泵使天然气需求量减少 15 亿立方米 减少电力部门的天然气需求量 200 亿立方米

第 1 页 透明度登记:18191445640-83

第 1 页 透明度登记册:18191445640-83 建议欧洲议会和理事会 2018 年 12 月 11 日关于促进可再生能源使用的指令 (EU) 2018/2001 为可持续沼气铺平道路欧洲沼气协会 (EBA) 欢迎欧盟委员会提出的到 2030 年提高可再生能源目标的提议。本文概述了 EBA 成员对该提案的担忧。欧洲在沼气生产、升级和使用技术方面处于世界领先地位。我们在去年的最新报告中计算出,欧洲沼气行业生产的沼气占全球沼气产能的一半以上(国际能源署 (IEA) 计算的 350 亿立方米中,欧洲沼气行业生产的沼气占全球沼气产能的一半以上(国际能源署 (IEA) 计算的 350 亿立方米中,欧洲沼气行业生产的沼气占全球沼气产能的一半以上)。这幅图景反映了沼气的卓越专业知识和参与成功。十多年来,各地区、市政当局、投资者、行业、农民、废物管理者、能源零售商、燃料供应商以及来自许多其他行业的运营商共同努力,使沼气和生物甲烷技术适用于越来越多的应用。欧盟委员会提出了一项修改可再生能源指令 (RED II) 的提案,以增加可再生能源的生产和消费。欧洲银行协会强调,任何改变都应旨在将目前的产量(180 亿立方米)提高到 350 亿立方米至 420 亿立方米之间,相当于 370 TWh 和 467 TWh,代表 46 至 58 GW 的生产能力。欧洲银行协会对修改 RED II 提案的主要建议:1.

2030 年意大利电力行业规划

注:1600 亿立方米天然气的节省量是假设 1 吉瓦新可再生能源(平均每年产生 1.8 太瓦时新可再生能源)将减少 4.5 亿立方米天然气进口量而计算得出的。未来八年节省的 1100 亿欧元是按照 2023 年 1 月 TTF 的平均值计算得出的,约为 65 欧元/兆瓦时。应用标准转换系数 0.0107,这相当于每标准立方米天然气 0.7 欧元。如果我们以 2022 年的平均天然气价格(135 欧元/兆瓦时)为参考,意大利将在未来八年节省超过 2300 亿欧元。

沙特阿拉伯农业领域的创新

该行业具有独特的特点,水资源短缺和炎热天气等恶劣和不适宜的环境条件会影响其流程和产出。沙特王国政府认识到该行业对粮食和水资源安全极其重要,致力于以各种方式支持该行业,进行多项组织改革以创造刺激增长的可持续环境,并重组该行业以实现国家目标。这些措施取得了多项成就,包括大幅减少不可再生地下水的使用量,从 2015 年的 190 亿立方米减少到 2022 年的约 100 亿立方米。2022 年粮食自给率超过 50%,代表我们朝着实现粮食安全迈出了重大一步。

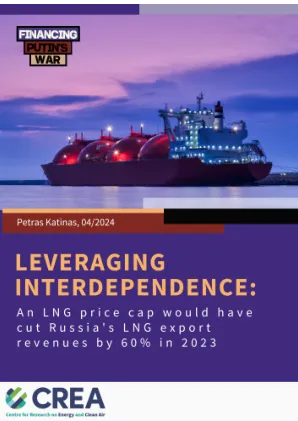

CREA_俄罗斯液化天然气_最终_04.2024.docx

● 2023 年,欧盟 13% 的液化天然气进口量来自俄罗斯。这一数字为 172.5 亿立方米,不包括转运到非欧盟成员国。 ● 俄罗斯液化天然气进口量占欧盟天然气消费量的 5%,表明欧盟对俄罗斯的依赖程度相对较低。然而,俄罗斯严重依赖欧盟市场,2023 年,欧盟是其一半液化天然气出口的目的地。 ● 2023 年,俄罗斯的亚马尔液化天然气项目出口了 260 亿立方米的液化天然气,其中 72% 运往欧洲。波尔托瓦亚和维索茨克设施的出口量(45 亿立方米)中有 86% 流向欧洲。 ● 2023 年,G7+ 国家在俄罗斯液化天然气运输方面保持主导地位。G7+ 国家拥有或投保的承运人在全球范围内运输了 93%(155 亿欧元)的俄罗斯液化天然气。 ● 实施 17 欧元/兆瓦时的全球液化天然气价格上限将使俄罗斯 2023 年的收入减少 60%,导致其液化天然气出口总收入下降 100 亿欧元。或者,如果欧盟仅实施价格上限,俄罗斯 2023 年的液化天然气出口总收入将减少 29%——损失 50 亿欧元。

2040 年及以后的沼气

沼气将在欧盟 2050 年实现净零排放未来的宏伟目标中发挥重要作用。欧盟委员会通过 REPowerEU 计划设定了到 2030 年在欧盟每年生产 350 亿立方米生物甲烷的目标,提供一种可再生和国产的天然气来源,可直接替代经济众多领域的化石天然气。这个目标雄心勃勃,但势头正在增强,整个行业正在迅速动员起来。生物甲烷工业伙伴关系 (BIP) 2 已经启动,使生物甲烷价值链的不同部分能够与欧盟委员会和成员国合作,为扩大生物甲烷生产规模以实现 350 亿立方米的目标奠定基础,并为到 2050 年进一步提升潜力创造先决条件。

铺平创新之路: - ClearPath

目前,混凝土行业约占全球排放量的 8%。¹由于人口增长和城市化,预计到 2050 年,全球混凝土年需求量将从 140 亿立方米增长到 200 亿立方米²。如果维持现状,这种需求增长可能会导致全球二氧化碳 (CO2) 年排放量从 27.5 亿吨增至 38 亿吨³,增幅大致相当于 2021 年美国工业总排放量。4该行业是所有经济增长的基石和粘合剂,因此在该行业部署尖端创新并利用国内低碳资源可以提供安全的基础设施,以促进低排放或零排放的增长。本报告对管理公共工程中混凝土、水泥和沥青使用的各类法规(称为规范)进行了全面的分析和描述,并提出了美国生产商如何引领世界降低排放的创新解决方案。

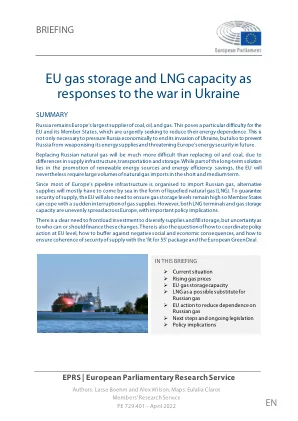

欧盟天然气储存和液化天然气产能作为对乌克兰战争的回应

即使完全储存天然气并最大限度地利用现有的液化天然气产能,也可能不足以让欧盟在 2022-2023 年冬季维持对天然气的全面禁运。根据欧盟委员会 2022 年 3 月发布的 RePowerEU 通讯,这种政策需要采取进一步行动,包括节能措施和快速增加可再生能源,该通讯认为,由于天然气多样化和能源消耗减少,到 2022 年底,俄罗斯天然气进口的约三分之二可能会被取代。委员会估计,欧盟可以从美国、卡塔尔、埃及和西非进口约 500 亿立方米的液化天然气。这可以通过从阿塞拜疆、阿尔及利亚和挪威的替代管道供应商进口约 100 亿立方米来补充。其余的能源节约将以投资可再生能源和抑制能源需求和提高效率的措施的形式实现,例如用热泵代替燃气供暖。天然气价格上涨

布鲁塞尔,2022 年 5 月 18 日 SWD(2022) 230 最终委员会......

本工作人员工作文件估算了到 2027 年将对俄罗斯化石燃料的依赖降至零所需的投资需求和额外成本,特别关注天然气使用。欧盟与俄罗斯化石燃料进口之间的脱钩已经开始,并将经历不同的阶段,影响需求方和供应方。考虑到上述因素,分析表明,要充分发挥将依赖降至零(3100 亿立方米)的潜力,从现在到 2030 年将需要累计 3000 亿欧元 2 - 超出 Fit-for-55 提案 3 。到 2027 年底,这一转变相当于约 2100 亿欧元的投资(和 2350 亿立方米)。这些 REPowerEU 投资约占 2030 年前 Fit-for-55 总投资的 5%,并且是其最高投资。委员会分析估计,通过结合“Fit-for-55”和“REPowerEU”措施,欧盟每年可节省800亿欧元的天然气进口支出、120亿欧元的石油进口支出和17亿欧元的煤炭进口支出。

MVM 集团战略 2024-2035

资料来源:修订版 NECP(2023 年)、MEKH、BCG、Net4Gas、麦肯锡、MVM 分析 注:(1)来源构成表明,根据目前的预期,挪威来源在替代俄罗斯天然气方面的作用将持续到 2030 年,液化天然气来源规模可能达到 30 亿立方米/年;(2)2022 年之前,俄罗斯来源几乎发挥了唯一的作用