XiaoMi-AI文件搜索系统

World File Search System会计分录

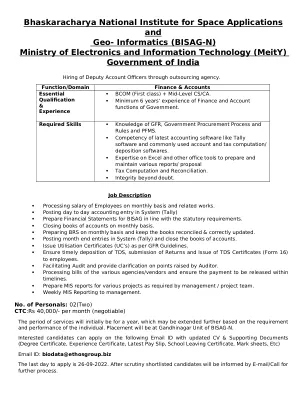

招聘副客户经理的广告.docx

每月处理员工工资及相关工作。 在系统(Tally)中发布日常会计分录 按照法定要求为 BISAG 准备财务报表。 每月结账。 每月准备 BRS 并保持账簿核对和正确更新。 在系统(Tally)中发布月末分录并结账。 按照 GFR 指南颁发使用证书(UC)。 确保及时存入 TDS、提交申报表并向员工颁发 TDS 证书(表格 16)。 协助审计并澄清审计员提出的问题。 处理各个机构/供应商的账单并确保在规定时间内付款。 根据管理层/项目团队的要求为各个项目准备 MIS 报告。 每周向管理层提交 MIS 报告。

ERISA 计划投资工具

当计划投资于共同基金时,计划的资产存放在哪里?共同基金的资产存放在以共同基金名义开设的账户中。计划通过各种平台购买共同基金的股份。信托的实际购买来自分配给购买共同基金权益的金额(例如,在未设立个人账户的固定收益计划中),或者在固定缴款计划中,来自信托为一个或多个参与者的利益而持有的资产。会计分录用于区分分配给任何个人参与者的投资金额。在进行购买时,计划的资产离开计划的信托,用于购买共同基金股份,然后由共同基金以计划信托的名义持有。

附录 – 帐户代码定义 - 密歇根州

本节旨在为读者提供所需编码结构的概述;随后的图形显示和定义应用于此目的。编码结构与国家教育统计中心 2009 年发布的“地方和州立学校系统财务会计”一致。本节中的标准编码对于满足州和联邦报告要求是必要的。每个学区在添加编码结构的其他元素之前都应审查当地的需求。设计的会计系统应适应系统的规划、预算、评估和分析功能,并应与该系统的其他信息文件交叉引用。维度 - 相关数字块。基金 - 一个独立的财政和会计实体,最好有一套自平衡的账户,拥有自己的资产、负债、资源和基金余额,这些资产、负债、资源和基金余额是分开的,目的是根据特殊规定、限制或限制开展特定活动(两个位置)。财务信息数据库 (FID) 中的编辑字段交易代码 - 用于识别会计分录是资产负债表、收入还是支出的代码(一个位置)。在地区会计系统内部使用。不作为单独字段报告给 FID。交易代码用于确定记录是哪个文件(收入、支出或资产负债表)

附录 – 账户代码定义 - 密歇根州

本节旨在为读者提供所需编码结构的概述;应为此目的使用以下图形显示和定义。编码结构与国家教育统计中心 2009 年发布的“地方和州立学校系统财务会计”一致。本节中的标准编码对于满足州和联邦报告要求是必要的。在添加编码结构的其他元素之前,每个地区都应审查当地的需求。设计的会计系统应适应系统的规划、预算、评估和分析功能,并应与该系统的其他信息文件交叉引用。维度 - 相关数字的块。基金 - 一个独立的财政和会计实体,最好有一套自平衡的账户,有自己的资产、负债、资源和基金余额,这些资产、负债、资源和基金余额是分开的,目的是根据特殊法规、限制或限制开展特定活动(两个位置)。财务信息数据库 (FID) 交易代码中的编辑字段 - 用于识别会计分录是资产负债表、收入还是支出的代码(一个位置)。在地区会计系统内部使用。不作为单独字段报告给 FID。交易代码用于确定要将记录上传到哪个文件(收入、支出或资产负债表)以提交 FID。主要类别 - 用于记录涉及资产、负债、基金余额和收入的交易的基本帐户标识符(三个位置)。FID 中的编辑字段。后缀 - 用于进一步定义/区分收入来源的代码(四个位置)。FID 中的编辑字段。编辑收入记录,但不编辑资产负债表。功能 - 支出的基本帐户标识符。它描述了获取服务或材料的活动。大多数地区运营的基本功能类别是教学、学生支持、教学人员支持、一般管理、商业服务、运营和维护、交通、中央服务、社区服务和设施采购。FID 中的编辑字段。对象 - 用于描述因特定支出而获得的服务或商品的代码。编辑至 FID 中的第 3 位。FID 中的编辑字段。(五个位置)。广泛的对象代码类别包括工资、福利、购买的服务、供应品/材料和资本支出。计划 - 用于描述旨在实现预定目标或一组相关目标的活动和程序计划的代码(三个位置)。拨款代码 - 用于识别各种拨款计划/资金来源的代码(四个位置)。第四位可由学区自行决定使用。这是报告所有限制性拨款相关支出的必填字段。我们建议在所有相应的限制性拨款收入记录中使用它,作为一种良好的财务管理做法。一些拨款办公室可能要求学区在 FID 收入和支出记录中报告此字段的信息,作为获得特定拨款的条件。设施/学校 - 用于指定学区建筑或行政单位的州分配代码。FID 中的编辑字段。其他 - 可用于进一步定义学区活动的维度;即主题、特殊成本中心等。(四个位置)。