XiaoMi-AI文件搜索系统

World File Search System利息支出

2024 年中央经济计划

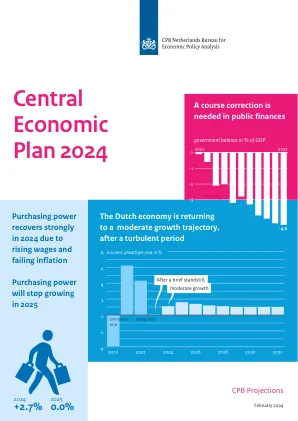

公共财政需要改变方向。尽管近年来采取了扩张性政策,但欧元区财政在过去两年中仍出现了适度赤字。公共财政没有进一步失衡,这要归功于经济繁荣、投资不足和意外收入暴利。即将离任的内阁仍在推行的扩张性政策将导致赤字在短期内急剧恶化。例如,预算基金(气候、转型和增长基金)的支出正在增加,但社会保障和医疗保健、庇护和国防方面的支出也在增加。此外,利息支出正在增加,而预计中期投资不足将减少,导致财政收支进一步恶化。我们预计,从 2028 年起,赤字将突破欧盟预算规则规定的 3% 的上限。因此,官方预算方案咨询小组的建议仍然完全合适,即在 3% 的上限内保持安全裕度,并改善 170 亿欧元的收支平衡,以避免临时削减开支。

复苏、稳定、改革和增长

因此,2021 年中期预算战略规划制定了一条路线,通过缩小预算赤字和稳定债务来确保公共财政稳健和长期经济增长。预计 2021/22 年的总税收收入将比 2021 年预算时提出的估计高出 1203 亿兰特。政府将利用高于预期的税收收入来减少赤字,并为卫生、社会保护、创造就业机会以及和平与安全提供额外的短期支持。这一财政路线将在中期支出框架期间保持,从而在 2024/25 年实现初级预算盈余(收入高于非利息支出),从而结束财政整顿期(图 1.3)。预计总债务将在 2025/26 年达到 GDP 的 78.1% 的峰值,此后下降。到 2026/27 年,债务偿还成本将降至主要预算收入的 22% 以下。这一巩固将得到释放私营部门投资和创造就业机会的结构性改革的支持。

MMC 2024 年 4 季度 Ex 99.1 新闻稿

2024 年 12 月 31 日 2023 年 2024 年 2023 年 收入 $ 6,067 $ 5,554 $ 24,458 $ 22,736 支出:薪酬和福利 3,630 3,268 13,996 13,099 其他运营支出 1,295 1,183 4,645 4,355 运营支出 4,925 4,451 18,641 17,454 运营收入 1,142 1,103 5,817 5,282 其他净福利贷记 67 59 268 239 利息收入 22 38 83 78 利息支出 (231) (151) (700) (578) 投资收益(损失) 9 (1) 12 5 所得税前收入1,009 1,048 5,480 5,026 所得税费用 208 283 1,363 1,224 扣除非控股权益前的净利润 801 765 4,117 3,802 减:归属于非控股权益的净利润 13 9 57 46 归属于公司的净利润 $ 788 $ 756 $ 4,060 $ 3,756 归属于公司的每股净利润:

智能银行做得更多,

我们的客户调查中有一半以上的受访者表示,计划在多家银行中多样化其存款,以减轻银行失败的潜在损失。银行大大增加了利息支出以保留这些存款,从而导致利息费用升级和净利息利润率下降。一些区域银行诉诸高成本的经纪现金存款(CDS),以补充有机存款的增长,从而导致存款成本升高。面对经济稳定和客户信任的余额,在不断变化的银行业环境中,其他地区公司(例如PacWest Bancorp)转向战略资产销售来筹集资金。12,例如,PacWest Bancorp于2023年6月将其35亿美元的贷款投资组合出售给一家资产管理公司,以加强其资产负债表。 1312,例如,PacWest Bancorp于2023年6月将其35亿美元的贷款投资组合出售给一家资产管理公司,以加强其资产负债表。13

2024年综合报告财务部分

税前利润(亏损) ¥ 35,068 ¥ (2,652) $ 232,238 折旧和摊销 26,572 25,506 175,974 固定资产减值损失 353 1,350 2,337 利息和股息收入 (3,983) (1,448) (26,377) 利息支出 1,042 780 6,901 按权益法核算的实体的损失(利润)份额 (12,343) 23,115 (81,742) 出售物业、厂房和设备的损失(收益) (44) (343) (291) 出售投资证券的损失(收益) (293) 817 (1,940) 票据和帐目减少(增加)应收账款-贸易 1,652 11,305 10,940 存货减少(增加) (3,013) (21,885) (19,955) 应付票据及应付账款增加(减少)-贸易 (7,813) (1,819) (51,742) 净定义收益资产及负债增加(减少) (7,607) 1,044 (50,377) 其他,净额 22,303 (13,910) 147,702 小计 51,894 21,860 343,668 收到的利息及股息收入 5,843 5,497 38,695 支付的利息费用 (1,035) (811) (6,854) 支付的所得税 (3,742) (8,419) (24,781) 经营活动产生的(使用)现金净额 52,960 18,127 350,728

2019 年第 322 号命令.pdf

(千万卢比)................................................................................................................................................ 265 表 5-16:MSEDCL 提交的 2019-20 财年运营和维护费用(千万卢比)............................................................................................. 265 表 5-17:O&M 费用增长率......................................................................................................................................... 266 表 5-18:委员会批准的 2019-20 财年运营和维护费用(电线 + 供电)(千万卢比)............................................................. 267 表 5-19:MSEDCL 提交的 2019-20 财年资本支出和资本化(千万卢比)............................................................. 268 表 5-20: MSEDCL 提交的 2019-20 财年资本支出和资本化摘要(RS . CRORE)............................................................................. 268 表 5-21:MSEDCL 提交的 2019-20 财年资本支出和资本化摘要(RS . CRORE)............................................................. 268 表 5-22:2019-20 财年资本化与 MTR 的偏差......................................................................................................... 269 表 5-23:2019-20 财年超额资本化(RS .千万卢比)................................................................................................................ 271 表 5-24:委员会批准的 2019-20 财年资本化(千万卢比)......................................................................................... 272 表 5-25:委员会批准的 2019-20 财年资本化摘要......................................................................................... 272 表 5-26:MSEDCL 提交的 2019-20 财年折旧(千万卢比)......................................................................................... 273 表 5-27:批准的 2019-20 财年折旧(千万卢比)......................................................................................... 274 表 5-28:2019-20 财年折旧摘要2019-20 年(RS . CRORE)......................................................................................... 274 表 5-29:MSEDCL 提交的 2019-20 财年利息支出(RS . CRORE)......................................................................... 274 表 5-30:委员会批准的筹资模式(RS . CRORE)......................................................................................... 275 表 5-31:委员会批准的 2019-20 财年利息支出(RS .千万卢比) ........................................... 276 表 5-32:MSEDCL 提交的 2019-20 财年其他财务费用(卢比。千万卢比) ........................... 277 表 5-33:2019-20 财年财务费用明细 ............................................................................................................. 277 表 5-34:财务费用占贷款总建筑面积的百分比 ............................................................................................................. 277 表 5-35:委员会批准的 2019-20 财年其他财务费用(卢比。千万卢比) ...........................277 表 5-36:根据 MSEDCL,2019-20 财年电线业务的 ROE(RS . CRORE)......................................................................... 278 表 5-37:根据 MSEDCL,2019-20 财年供应业务的 ROE(RS . CRORE)......................................................................... 279 表 5-38:经委员会批准的 2019-20 财年股本回报率(电线)(RS . CRORE)......................................................................... 279 表 5-39:经委员会批准的 2019-20 财年股本回报率(供应)(RS . CRORE)......................................................................... 280 表 5-40:委员会批准的 ROE 摘要(电汇 + 供应)(千万卢比)...................................................................... 280 表 5-41:根据 MSEDCL,2019-20 财年电汇业务的营运资本和保证金利息

年度报告 2023 年 12 月 31 日

1 业务 1 2 财务概览 1 3 精选财务信息 2 4 公司愿景和战略计划 2 5 运营回顾 3 6 网络安全事件 4 7 重组及其他相关成本 4 8 利息支出及其他融资成本 5 9 所得税 5 10 资本资源和流动性 5 11 资本支出 6 12 正常发行人投标 6 13 现金流和融资 7 14 合同义务 7 15 商誉 8 16 金融工具和风险管理 8 17 员工福利计划 12 18 与关联方的交易 12 19 政府激励措施 13 20 股本 13 21 其他事项 13 22 季度业绩摘要 14 23 2023 年第四季度业绩摘要 15 24 影响公司运营和业绩的因素讨论 16 25 环境17 26 风险因素 18 27 关键会计估计 27 28 会计政策变更 30 29 财务报告披露控制和内部控制 31 30 展望 31 31 非国际财务报告准则财务指标 32 32 前瞻性陈述 39

五星商业金融

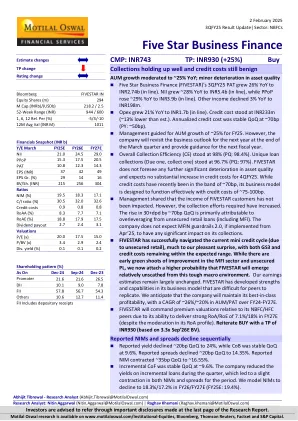

图表 14:杜邦分析 % FY19 FY20 FY21 FY22 FY23 FY24 FY25E FY26E FY27E 利息收入 22.3 22.3 20.0 19.8 19.9 20.8 21.4 20.5 19.8 利息支出 4.4 6.5 6.5 5.0 3.5 4.6 5.2 5.2 5.4 净利息收入 17.9 15.8 13.5 14.9 16.4 16.2 16.2 15.3 14.4 其他收入 1.1 1.2 0.7 0.9 0.4 0.8 0.8 0.7 0.7 总收入 19.0 17.0 14.3 15.7 16.8 16.9 17.0 16.0 15.1 营业费用 6.1 5.1 4.2 5.0 5.8 5.4 5.2 5.1 4.9 营业利润 12.9 11.9 10.1 10.7 11.0 11.5 11.8 10.9 10.2 拨备 0.4 1.5 0.7 0.8 0.3 0.5 0.7 0.7 0.7 税前利润 12.5 10.4 9.4 10.0 10.7 10.9 11.1 10.2 9.5 税金 3.5 2.6 2.3 2.5 2.7 2.7 2.8 2.6 2.4 税率(%) 28.3 25.0 24.7 24.9 25.0 25.1 25.0 25.1 25.1 净利润 8.9 7.8 7.1 7.5 8.0 8.2 8.3 7.7 7.1 杠杆率 1.8 2.0 2.4 2.0 1.9 2.1 2.3 2.3 2.5 净资产收益率 16.0 15.8 16.8 15.0 15.0 17.5 18.8 17.9 17.5

2024 年第二季度业绩报告

经营活动产生的现金流量 所得税前收入 2,862.73 调整: 投资性房地产的净公允价值变动 86.25 折旧和摊销 0.14 利息支出 83.69 融资租赁应收款利息收入 (391.17) 利息收入 (65.23) 营运资本变动前的营业收入 2,576.40 经营性资产和负债的变动: 减少(增加): 应收账款 332.39 其他资产 (332.29) 增加(减少): 应收账款和其他应付款项 712.96 存款和其他负债 180.23 建设债券 12.18 经营活动产生的现金(用于) 3,481.87 收到的利息 65.23 支付的所得税 (1.43) 经营活动产生的(用于)净现金流量3,545.67 投资活动产生的现金流量 应收关联方款项减少(增加) 482.35 投资性房地产及 PPE 增值款项 (1,282.85) 投资活动产生的(所用)现金净流量 (800.50) 融资活动产生的现金流量 股息支付 (2,629.15) 利息支付 (40.87) 租赁负债支付 (8.61) 融资活动产生的(所用)现金净流量 (2,678.63) 现金净增加(减少) 66.54 期初现金 41.76 期末现金 108.29 D. 截至 2024 年 6 月 30 日期间调整后营运资金(以比索、百万)

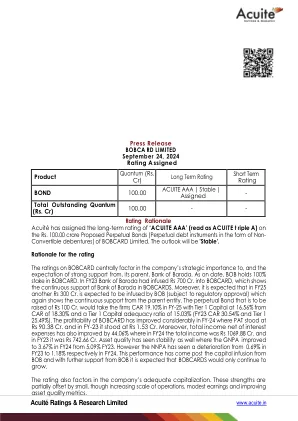

Acuité 评级与研究有限公司

BOBCARD 的评级主要考虑了该公司对其母公司巴罗达银行的战略重要性以及对其大力支持的预期。截至目前,BOB 持有 BOBCARD 的 100% 股份。在 2023 财年,巴罗达银行向 BOBCARD 注入了 700 亿卢比,这表明巴罗达银行对 BOBCARDS 的持续支持。此外,预计在 2025 财年,BOB 还将注入 300 亿卢比(需经监管部门批准),这再次表明母公司对该公司持续的支持。即将发行的永久债券为 100 亿卢比。将使公司的 CAR-25 财年的 CAR-1 达到 19.10%,一级资本充足率为 16.56%,而 CAR-1 财年为 18.30%,一级资本充足率为 15.03%(FY23 CAR-30.54%,一级资本充足率为 25.49%)。BOBCARD 的盈利能力在 FY-24 显着提高,PAT 为 90.38 千万卢比,FY-23 为 1.53 千万卢比。此外,扣除利息支出后的总收入也提高了 44.06%,FY24 总收入为 1069.88 千万卢比,FY23 为 742.66 千万卢比。资产质量也保持稳定,GNPA 从 FY23 的 5.09% 提高到 FY24 的 3.67%。然而,NNPA 的利率从 23 财年的 0.69% 下降到 24 财年的 1.18%。这一表现是在 BOB 注入资本后实现的,在 BOB 的进一步支持下,预计 BOBCARDS 将继续增长。