XiaoMi-AI文件搜索系统

World File Search System动产

2023 年业主指南

2. 动产的评估地点 威斯康星州法规第 70.13(1) 条规定,“除非另有明确规定,所有动产均应在其所在地或惯常存放地的评估区进行评估。1 月 1 日在州内运输的动产应在其预期存放地或所在地的评估区进行评估,无固定位置的动产应在其所有人或负责或占有动产的人居住地的评估区进行评估,但本节第 (5) 款规定的情况除外。”因此,动产的纳税地点可能是也可能不是其在 1 月 1 日结束时实际所在的纳税区。

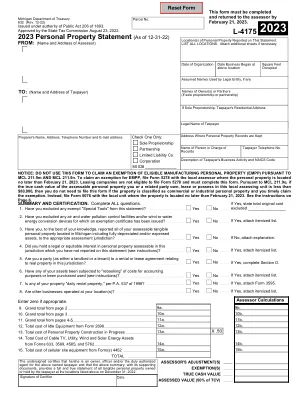

632,2023 年个人财产声明(截至 2022 年 12 月 31 日)L-...

注意:根据 MCL 211.9m 和 MCL 211.9n,请勿使用此表格申请符合条件的制造动产 (EMPP) 豁免。要申请 EMPP 豁免,请在 2023 年 2 月 21 日之前向动产所在地的当地评估员提交表格 5278。租赁公司没有资格提交表格 5278,必须填写此表格。根据 MCL 211.9o,如果您或相关方在此当地评估单位拥有、租赁或占有的应税动产的真实现金价值低于 80,000 美元,并且该动产被归类为商业或工业动产,并且您及时申请豁免,则您无需提交此表格。相反,应在 2023 年 2 月 21 日之前向房产所在地的当地单位提交表格 5076。请参阅第 6 页的说明。摘要和证明。完成所有问题。

2017-2018 - 审计员-控制员 - 洛杉矶县

不动产和动产通常都需缴纳从价税;也就是说,它们按其价值比例征税。然而,这一一般规则有很多偏差和例外,不动产(土地、建筑物和固定装置)的处理方式与动产(除不动产以外的所有财产)的处理方式截然不同。此外,地方政府实体可能会对不动产征收非从价税的费用,但这些费用会记在财产税单上,以提高管理和征收效率。构成不动产留置权的税款被称为“有担保的”。几乎所有不动产税都是有担保的。大多数动产税是“无担保的”。根据要求并符合某些条件,一些动产税也可以以纳税人的不动产作为担保。

个人财产估价标准 - IAAO

3.动产的定义 财产是指受法律保护的物或物权利的集合。财产分为两大类:不动产和动产。“不动产是与不动产有关的权利、利益和收益。不动产是指土地的实体、土地改良物(如清理和整平)、土地附属改良物(如铺路和建筑物)以及附属物(如穿过土地或通向土地的地役权)。动产的定义有例外:非不动产即为动产。动产的显著特征是其可移动性,且不会对自身或所附着的不动产造成损害”(国际评估员协会 1990,76)。个人财产本质上并非永久附着,因此是可移动的。在特定情况下区分某项物品是不动产还是个人财产的标准通常包括所有者的意图、附着方式、对财产(房地产)最高和最佳用途的贡献、相关判例法(包括相关销售税和使用税案例)以及法定、监管和法律准则。个人财产可分为两类 - 有形和无形。有形个人财产的例子包括物质物品,例如动物、船舶、飞机、机动车、家具和固定装置、机械和设备、工具、模具、夹具、图案和存货(包括为转售而持有的库存、供应品和在制品)。无形动产的例子包括财产所有权的代表——现金、股份、年金、专利、股票、债券、应收票据、保险单、应收账款、许可证、合同、特许经营权、货币市场证书、存款证明和版权——以及商誉。评估法规应明确定义应缴纳和免征评估和税收的动产类型。州和省级机构应该

密歇根州 UP 创新海岸的基威诺

对于未就符合条件的制造动产缴纳动产税的制造商,必须进行州基本服务评估。在某些情况下,MSF 可以选择通过州基本服务评估 (SESA) 豁免或替代州基本服务评估激励措施,为在密歇根州创造就业机会和/或私人投资的项目免除或降低评估费。

佛蒙特州对可再生能源发电设施征收销售税和使用税

要符合条件,物品必须是 1) 有形动产 2) 并入场所内未连接到电力分配系统的家庭或商业能源系统,并且 3) 满足净计量系统的要求(系统必须连接到电网的要求除外)。1. 物品必须是有形动产,但不限于机械、设备、耗材和监控设备。2. 物品必须并入系统。这包括安全设备和其他不直接用于发电的物品。但不包括未并入系统的物品,例如围栏或非并入式清洁设备。3. 系统必须满足净计量的要求。无需公共物品证书。

南卡罗来纳州经济发展税收激励措施

2. 评估比率:州宪法为确保稳定性而设立的评估比率为:制造业资产(无论是不动产还是动产)为 10.5%,商业不动产为 6%。商业动产的评估比率为 10.5%。将估值乘以该比率可得出特定资产的“评估价值”。税款将根据该评估价值征收。投资 250 万美元或以上的新兴企业可以缴纳费用以代替财产税,这样可以将符合条件的资产的评估比率从 10.5% 降至 6%,最长 40 年,并消除该期间因通货膨胀而导致的不动产价值上涨。非常大的投资可以符合条件的资产的评估比率为 4%,最长 50 年,且该期间不动产价值不会上涨。

参议院法案报告 SHB 1756

包括机械、设备、商业用品、非附属移动房屋、州评估的商业船舶和公用财产或其他动产。商业库存和无形个人财产(包括股票)免征个人财产税。此外,个人拥有的家庭用品免征个人财产税。财产税由州和许多地方管辖区征收,包括县、市和地方学校、消防、公园和图书馆区。财产税由县征收并分配给征收管辖区。县评估员为税收目的确定不动产和动产的价值,并计算和认证大多数税区的征收税率。《华盛顿州宪法》要求对同一类财产统一征税。所有常规财产税征收收入的年增长率限制如下:

出版物 61,销售税和使用税:税收支出

一般而言,加州的销售税和使用税是针对该州的零售或有形动产的使用而征收的。税收支出是州法律中通过优惠税收待遇减少收入的条款,被定义为抵免、扣除、豁免或州提供的任何其他税收优惠。自 1933 年《销售和使用税法》颁布以来,已颁布了许多税收支出,以消除或减少销售或使用各种类型财产以及向某些个人或组织销售或使用的销售或使用所产生的销售或使用税负债。除了豁免之外,一些条款通过将某些人定义为所售财产的消费者来减少税基,而其他条款则提供抵免。其他交易根据法律中的定义或由于不涉及有形动产的转让而被排除在销售税和使用税的征收之外。

财产评估和征税 - 审计员 - 控制员

一般信息 不动产和动产通常都需缴纳从价税;也就是说,它们按其价值比例征税。但是,这一一般规则存在许多偏差和例外,不动产(土地、建筑物和固定装置)的处理方式与动产(除不动产以外的所有财产)的处理方式截然不同。此外,地方政府实体可能会对不动产征收非从价税的费用,但这些费用会列在财产税单上,以提高管理和征收效率。对不动产构成留置权的税款被称为“有担保的”。几乎所有不动产税都是有担保的。大多数动产税都是“无担保的”。一些动产税也可在纳税人的不动产上进行担保,但需提出请求并遵守某些条件。在洛杉矶县,担保评估由十位评估员识别号 (A.I.N.) 标识。前四位数字代表评估员地图册,接下来的三位数字代表该地图册中的一页,最后三位数字代表该页面上的地块。例如,A.I.N.1234 005 016 代表地图册 1234,第 5 页,地块 16。通常,A.I.N.对应于合法地段或地块。有时合法地块可能包含多个 A.I.N.反之亦然。有关有担保评估或税单的查询应始终参考 A.I.N。以确保正确识别财产。无担保税单通过账单号标识。有关无担保税的查询应参考账单号。财产税的年度留置权(第 2 页所述的单独补充税评估除外)于 1 月 1 日(“留置权日期”)附加,即征收该税的财政年度之前。1995 年通过的立法将留置权日期从 3 月 1 日改为 1 月 1 日,自 1997 年 1 月 1 日起生效。留置权日期适用于有担保或无担保的动产和不动产。无担保税每年从 2 月中旬开始征收,并于 8 月 31 日逾期。在征收之前,这些税款是尚未支付的留置权。在留置权日期之后移除或出售个人财产并不免除留置权日期的所有者的纳税义务。已担保于不动产的个人财产的税款将出现在该不动产的账单上,并且必须与其一起支付。税务人员不会接受不动产税款,除非也为同一账单上的动产支付税款。不动产评估和征税——提案 13 加利福尼亚州的所有不动产(土地、改良物和固定装置)均受宪法第 XIII (A) 条的约束,该条款源于 1978 年 6 月 6 日选举通过的第 13 号提案。这项法律仍然通常被称为“第 13 号提案”。第 XIII (A) 条的目的是严格控制不动产税的增长。它通过双重方法实现这一目标:将税率限制在不超过公平市场价值的百分之一(有限例外情况除外),并禁止对财产进行重新评估,除非所有权变更或新建筑完工。新建房产按竣工日期的市场价值进行评估。所有权变更或新建筑竣工时确定的房产价值称为“基准年价值”。在随后的所有权变更之前,这些价值每年最多不能增加 2%(以应对通货膨胀)。此时,将确定相当于当时公平市场价值的新基准年价值。第 13 号提案允许在必要时超过 1% 的税率,以偿还在该提案颁布前经选民批准的债券债务。1986 年的一项修正案将此例外情况扩大到某些后来批准的债务。尽管如此,在洛杉矶县的大部分地区,总税率不超过 1.25%。