XiaoMi-AI文件搜索系统

World File Search System回升

荷兰 - 经济与金融

2023 年,荷兰经济放缓,实际 GDP 增长 0.1%。 (1) 经济活动在 2023 年前三个季度萎缩,然后在最后一个季度恢复温和增长。在此之前,荷兰经济相对于欧盟平均水平有过一段时间的相对超额表现 (图 1.1)。2023 年,高通胀率对家庭可支配收入的影响导致前三个季度消费支出累计下降超过 2%,然后在第四季度有所回升。与此同时,由于荷兰主要贸易伙伴的经济活动放缓,2023 年的出口量有所下降。投资表现不稳定:虽然上半年投资支出水平仍然强劲,但企业在下半年削减了支出。

爱德华王子岛经济预算文件

2023 年,尽管外部经济环境充满挑战,但经济继续表现良好,许多行业继续复苏和增长。今年,就业和人口增长创下历史新高,制造业出货量和国际出口也强劲增长。旅游业继续复苏,餐厅收入、游轮交通和国际游客数量都有所改善,部分原因是该岛的航空联系更加便利。农业的农场现金收入强劲增长,而捕鱼季节与近期历史持平。随着利率上调速度在年中趋于平稳,通胀上升速度开始放缓,该岛的建筑施工和投资开始回升,再加上 2023 年下半年各级政府宣布的政策支持,这种增长应该会持续到 2024 年。

新加坡经济

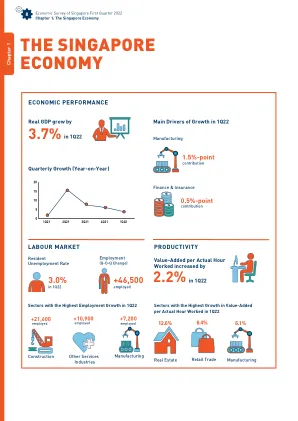

在国内需求方面,消费支出同比增长 3.7%,高于上一季度 2.8% 的增幅。尽管公共消费支出下降(-2.8%),但私人消费支出增加(6.5%)支撑了消费支出的增长。与此同时,固定资本形成总额(GFCF)同比增长 2.1%,低于上一季度 8.3% 的增幅。GFCF 的增长主要是由于私营部门 GFCF 增加(2.5%),而公共部门 GFCF 在本季度几乎没有变化(0.1%)。私营部门 GFCF 回升,原因是私人机械设备和知识产权产品的投资增加,抵消了私人建筑工程和运输设备投资的下降。就公共部门 GFCF 而言,公共机械设备和知识产权产品的投资扩张被公共建筑工程和运输设备投资的收缩所抵消。

ia2030全球报告2023

在新冠疫情期间,免疫接种覆盖率出现令人担忧的倒退,但 2022 年免疫接种覆盖率开始回升。然而,由于疫情期间免疫覆盖率较低,以及填补免疫缺口的活动延迟,目前有数百万未接种疫苗的儿童年龄超过了常规婴儿免疫计划的覆盖范围。不可避免的是,我们现在正在目睹麻疹和白喉等疾病的复发。据估计,2022 年麻疹病例为 980 万例,导致 13.6 万人死亡,其中大部分是儿童。2023 年报告的麻疹病例增加了 80%,今年 11 月生成实际病例数和死亡人数的模型估计值时,这些数字肯定会增加。

货币政策和经济状况约翰 B. ...

最近发布的数据显示,美国经济继续表现不佳,从 2007-2009 年经济衰退中复苏的势头一如既往地令人失望。实际 GDP 增长速度太慢,甚至无法弥补实际 GDP 与衰退前趋势之间的差距,即使考虑到去年年底的短暂回升也是如此。1 就业增长速度太慢,无法提高就业率,导致就业人口比率低于衰退时的低点。2 虽然失业率最近有所下降,但下降的主要原因是由于经济复苏乏力导致大量人退出劳动力市场。3 好消息是,过去十年,通胀率平均非常接近美联储 2% 的目标,但无论以何种标准衡量,实体经济的表现与前二十年相比都有所恶化。

新加坡经济调查 2022 年第一季度

在国内需求方面,消费支出同比增长 3.7%,高于上一季度 2.8% 的增幅。尽管公共消费支出下降(-2.8%),但私人消费支出增加(6.5%)支撑了消费支出的增长。与此同时,固定资本形成总额(GFCF)同比增长 2.1%,低于上一季度 8.3% 的增幅。GFCF 的增长主要是由于私营部门 GFCF 增加(2.5%),而公共部门 GFCF 在本季度几乎没有变化(0.1%)。私营部门 GFCF 回升,原因是私人机械设备和知识产权产品的投资增加,抵消了私人建筑工程和运输设备投资的下降。就公共部门 GFCF 而言,公共机械设备和知识产权产品的投资扩张被公共建筑工程和运输设备投资的收缩所抵消。

主要发达经济体是否正处于工资上涨的边缘?...

2021 年通胀回升,许多国家的通胀率升至数十年来的最高水平。美国和欧元区的通胀率涨幅尤其惊人,因为此前数年通胀率一直低于目标(图 1,第一面板)。最初,通胀率上升集中在受疫情引发的供应链中断和需求突然从服务转移而受到重创的支出类别(Rees 和 Rungcharoenkitkul (2021))。但通胀范围已经扩大,在美国,价格涨幅超过 3% 的支出类别比例从 2020 年 1 月的 23% 上升到 2022 年 1 月的 69%,在欧元区则从 9% 上升到 39%(第二面板)。乌克兰战争加剧了通胀压力,尤其是对能源和其他大宗商品价格的影响。

百年记述美国经济 GDP 和……

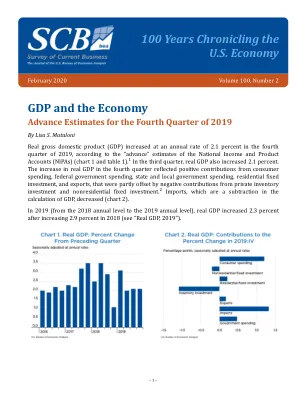

进口下滑反映了商品进口(主要是耐用品)的下滑。州和地方政府支出加速反映了建筑投资的回升。非住宅固定投资降幅较小反映了知识产权产品投资加速和设备投资降幅较小(主要是由于运输设备好转)。私人库存投资降幅较大主要是非农库存(主要是零售贸易)。消费者支出放缓主要反映了耐用品和非耐用品支出的放缓。耐用品支出放缓的主要原因是娱乐用品和汽车支出的放缓。非耐用品支出放缓反映了“其他”非耐用品(处方药支出放缓导致)和非现场消费食品和饮料支出的下滑。

西巴尔干和土耳其 - 经济和金融

该地区四个季度的移动平均经常账户赤字继续回升,9 月份降至 GDP 的 3.1%,不到一年前的一半,为 2021 年第三季度以来的最低水平。这一改善在各国普遍存在,主要归因于服务出口(尤其是旅游业)的持续增长、汇款流入增加以及商品贸易逆差下降,这得益于进口价格与 2022 年的极高水平相比有所缓和。尽管截至 9 月的四个季度中,大多数国家的外国直接投资流入占 GDP 的比例有所下降,但它们仍在同一时期弥补了大部分或全部经常账户赤字。外汇储备增加,最明显的是塞尔维亚,11 月份外汇储备同比飙升近 40%。