XiaoMi-AI文件搜索系统

World File Search System回暖

2023-英文-年度报告_最终版.pdf

2023年,全球半导体产业充满机遇与挑战。高通胀下,宏观经济的不确定性导致各终端市场需求能见度降低,导致客户上半年持续严控库存,降低半导体需求。随着下半年市场恢复至相对健康的库存水平,客户需求逐渐回暖。同时,生成式AI、汽车及连网技术持续演进,带动升级需求与未来机会稳健发展。联发科过去几年稳健的技术投入,建立起业界领先的产品组合,强化全球市场地位。在2023年快速变化的产业环境中,联发科全体同仁齐心协力,应对短期挑战,把握中长期成长机会,全年营收达新台币4,334亿元,每股收益48.51元。 2023年,联发科持续以定期现金分红方式与股东分享营运成果,并执行四年特别现金分红计划,全年每股现金分红76元,并于股东常会决议将盈余分配由年度分配改为半年度分配,以增加股东资金运用的弹性。

经济活动

全球经济活动继续显示出复苏迹象,但仍然脆弱且不均衡。复苏主要得益于全球机械贸易的持续增长,随着新冠疫苗接种计划在全球推广,经济情绪有所改善。在美国,经济活动强劲反弹,主要受强劲的消费支出以及另一项直接向家庭和家庭提供财政支持的财政刺激推动。在欧元区,由于制造业表现超出预期,服务业略有改善,经济出现回暖。尽管第三波新冠疫情和新的封锁措施有可能破坏复苏,但疫苗的推出为经济复苏提供了信心。在英国,由于建筑业强劲复苏以及其他商业活动改善,2021 年 2 月第三次全国封锁于英国结束,经济活动出现反弹。在日本,由于出口强劲带动的复苏,经济情绪有所改善,反映出全球贸易势头增强。新兴市场经济体中,中国经济摆脱春节假期冲击,复苏势头强劲,制造业明显好转,出口大幅增长。印度经济持续复苏,大部分经济领域持续改善,但疫苗接种计划实施期间,新冠肺炎高传播率威胁复苏。

晨间咖啡新闻(亚洲)

· 尽管华尔街对唐纳德·特朗普的增长计划感到兴奋,但最大的银行在拜登任期结束时表现不俗。周三公布全年业绩的四大银行在 2024 年创下了有史以来第二高的盈利年,仅次于乔·拜登担任总统的第一年。该集团的交易和贷款收入受益于利率变动,而投资银行费用较 2023 年的低迷增长了 32%——高管们预测这只是一个开始。摩根大通成为美国历史上第一家年利润超过 500 亿美元的银行。花旗集团的五个主要部门中有三个——财富、美国个人银行和服务——今年的收入创下了历史新高。当然,由于特朗普的选举胜利和他对政策的暗示引发了市场波动,第四季度的收益出现了额外的增长。但这并不是唯一的驱动因素,因为强于预期的就业数据重新设定了人们对美联储未来降息的预期。这样的忙乱帮助高盛集团 (Goldman Sachs Group Inc.) 的股票交易员创造了今年创纪录的收入。摩根大通 (JPMorgan) 处理股票和固定收益产品的部门迎来了有史以来最好的第四季度。与此同时,企业交易也开始回暖。即使是在华尔街规模最小的大型银行富国银行 (Wells Fargo & Co.),其投资银行业务的年收入也大幅增长了 62%。美国银行 (Bank of America Corp.) 和摩根士丹利 (Morgan Stanley) 周四公布了业绩。

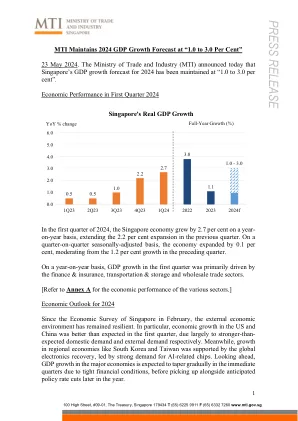

2024 年第一季度新加坡经济表现

由于劳动力市场韧性十足以及人工智能引领的投资热潮,美国经济增长前景略有改善。然而,美国经济第一季度的强劲表现,加上通胀率居高不下,可能会导致美联储推迟降息。长期高利率反过来会在未来几个季度对美国经济造成压力,而今年下半年的货币宽松政策将支持经济增长回升。与此同时,在欧元区,由于金融条件紧张和外部需求低迷,预计投资和工业活动仍将疲软。另一方面,由于消费者信心逐渐改善,且随着通胀压力缓解,欧洲央行预计将降息,预计消费者支出将在 2024 年下半年出现更强劲的复苏。在亚洲,由于推出更多政府支持措施,中国的 GDP 增长可能会比早先预测的更强劲。具体而言,由于政府对战略制造业的支持和宣布的以旧换新计划,制造业投资预计将保持强劲,而基础设施投资将受到政府基础设施支出的推动。此外,最近宣布的房地产市场支持措施可能有助于稳定房地产市场,这将导致今年下半年消费温和复苏。与此同时,预计大多数东南亚经济体的 GDP 增长将受到强劲的国内需求、持续复苏的旅游需求以及回暖的外部需求的支持。然而,全球经济的下行风险仍然存在。首先,中东地缘政治紧张局势升级或乌克兰战争可能会扰乱全球供应链和大宗商品市场。这将对全球贸易和增长造成压力。其次,全球通货紧缩进程的中断可能导致金融状况在更长时间内收紧,并可能引发银行和金融系统的潜在脆弱性。第三,新兴市场与发达经济体货币政策周期不同步而产生的脆弱性可能导致资本流动和货币波动加剧。在此背景下,新加坡的制造业和贸易相关行业预计将在今年内逐步回升。在制造业中,预计电子产业集群将在未来几个季度逐步复苏,这得益于智能手机、个人电脑和人工智能等终端市场对半导体的需求。电子产业集群的增长反过来将对精密工程产业集群以及批发贸易部门的机械、设备和供应部门产生积极的溢出效应。此外,制造业中的化学品集群预计将

经济快讯

实际 GDP:过去两个季度的预测结果非常不准确,但这是好事。亚特兰大联邦储备银行的 GDPNow 预测显示,第一季度经济增长略高于 3.3%。这比预期要强劲得多。目前的预测仍然显示,第二、第三和第四季度经济略有收缩。收缩幅度并不大,最终可能会软着陆,这取决于银行业的健康状况和那里发生的事情。原材料价格/供应情况:全球伦敦金属交易所仓库中,铜、锌、铅、铝、镍和其他主要初级金属等原材料的库存处于数十年来的最低水平。这在很大程度上被全球经济放缓所掩盖,但许多材料的短缺开始引发一些担忧,即通胀很容易加速,尽管经济放缓,但主要原材料的短缺/缺货仍可能是一个问题。一些显示整体原材料需求的关键指数正在飙升。波罗的海干散货指数(衡量全球海运业原材料运输成本和运输量)目前在过去 30 天内上涨了近 200%。这表明原材料需求正在激增,请警惕由此导致的库存紧张状况和价格上涨。劳动力状况/劳动力成本:建筑业就业成本指数显示,总体劳动力成本继续处于或接近历史最高水平。第四季度的最新数据仍显示,该指数环比增长 1.4%,比去年同期增长 4.8%。建筑业的职位空缺也仍然很高,截至 2023 年 1 月,职位空缺数量仍为 248,000 个。与去年的峰值相比,这一数字大幅下降,环比下降 49.2%,同比下降 37.4%。职位空缺大幅减少(受独户住宅建设减少的影响),但劳动力成本尚未开始大幅调整。制造业(材料):目前有 12 个国家的制造业部门处于萎缩状态(低于上个月的 19 个)。从全球角度看待制造业很重要,因为它显然是建筑业的材料供应源。目前,中国和欧洲的许多行业刚刚从今年冬天的产出中断中恢复过来。全面恢复生产的速度比预期的要慢,一些材料的供应可用性也存在一些不确定性。一些供应商开始进一步推迟订单履行预测,这可能会继续带来一些供应不确定性。但是,制造业回暖对原材料价格来说是一个好兆头,最终将有助于提高产品供应。风险