XiaoMi-AI文件搜索系统

World File Search System大宗

大宗商品 - 经济影响

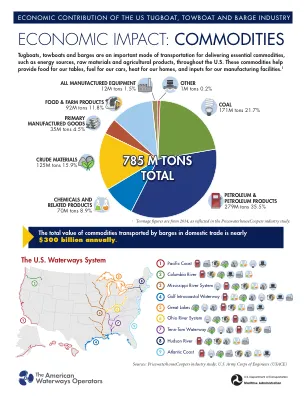

拖船、拖船和驳船是运送美国境内能源、原材料和农产品等基本商品的重要运输方式。这些商品有助于为我们提供餐桌上的食物、为我们的汽车提供燃料、为我们的家庭提供热量以及为我们的制造设施提供投入。1

大宗商品出口国的财政政策

要点 • 在出口大宗商品的新兴市场和发展中经济体 (EMDE),大宗商品价格变动往往会引发更具顺周期性和波动性的财政政策,从而加剧繁荣与萧条的周期并阻碍增长。与其他 EMDE 相比,这些经济体的财政政策顺周期性高出约 30%,波动性高出约 40%。 • 政策干预,包括汇率灵活性和放宽对国际金融交易的限制,有助于减少财政顺周期性和波动性。 • 通过采用发达经济体的平均汇率制度政策、跨境金融流动限制和财政规则的使用,出口大宗商品的 EMDE 可以平均每四到五年增加约 1 个百分点的人均增长率。 • 此类政策需要得到可持续、精心设计且以稳定为导向的财政框架的支持——这有助于在大宗商品价格上涨期间建立缓冲,为任何随后的价格暴跌做好准备。

Elevate 对 NYSERDA 大宗进口计划的评论

一、引言 2022 年 1 月,《气候领导和社区保护法案》(CLCPA)颁布,要求纽约州到 2030 年实现 70% 的可再生电力,到 2040 年实现 100% 的零排放电力,霍楚尔州长宣布,纽约州打算到 2030 年将其能源存储目标翻一番,从 3 吉瓦 (GW) 增加到 6 吉瓦 (GW)。在采取一系列监管步骤之后,包括准备和向纽约州公共服务委员会 (Commission) 1 提交纽约 6 GW 能源存储路线图:持续增长的政策选择以及随后的公众意见征询期,委员会于 2024 年 6 月发布命令,将该州的能源存储目标扩大到 2030 年的 6 GW,中期目标是到 2025 年达到 1.5 GW,并采纳了路线图的许多建议以实现该目标。 2 除了到 2030 年需要安装 6 吉瓦的能源存储的法定要求外,委员会还在命令中承认了路线图的结论,即该州未来电网的可靠性需要更多的能源存储——到 2040 年需要大约 12 吉瓦,到 2050 年需要超过 17 吉瓦。3

选举前资产分析及大宗商品

我以一个我与全球最大资产管理公司负责人意见相左的故事开始这篇市场简报:左边是英国《金融时报》的文章,贝莱德负责人表示美国大选结果“真的不重要”。我很惊讶他居然会这么说,尤其是考虑到我们正处于以下几个事实:(1) 黄金和标准普尔 500 指数都创下历史新高;(2) 上个月 WTI 原油从 16 个月来的低点回升;(3) 美元兑主要货币和美元指数都创下 2 个多月的新高。我的评估是,通过最近的主要民意调查,我们确实看到了一些与特朗普总统重返白宫的可能性增加有关的价格走势。由于我要与如此重量级的人物对抗,所以我想在讨论中为我的分析和想法提供一些支持。我是通过彭博社一位主要撰稿人刚刚撰写的一篇文章的部分图片来做到这一点的:你可以在右边看到。在这篇文章中,约翰·奥瑟斯很好地解释了为什么债券交易可能会出现大幅抛售;这很可能是因为特朗普总统的胜利将带来减税——而这些减税措施可能会增加我们的债务,这反过来可能会降低债券买家在没有看到更高回报率的情况下购买美国债务的动力。在我看来,这似乎很有可能,因为它也推翻了美国股市和美元同时上涨的原因;可能是由于更高的债券收益率推高了美元,同时金融市场

国际大宗商品贸易对南非经济增长的影响

摘要 论文标题:国际大宗商品贸易对南非经济增长的影响 学位:理学硕士 本研究对国际大宗商品贸易对南非经济增长的影响进行了实证分析。这是通过评估 2010 年至 2019 年期间十大进口商品和十大出口商品的影响来实现的。该研究将经济理论国际贸易与实证分析相结合,以评估国际商品贸易对 GDP 的影响。与预测相反,现在预测方法应用于多元线性回归模型,以实时评估国际贸易对经济增长的影响。使用现在预测方法而不是预测将允许投资者、政策制定者和交易者使用实时数据做出更好的投资和政策决策,因为季度 GDP 通常在季度结束 8 周后发布。从回归分析中,我们发现所有进口商品组对季度经济增长的影响都微不足道。在考察出口的影响时,我们发现汽车和汽车零部件的出口以及塑料产品的出口是唯一的积极和显著变量。在评估负面出口商品时,我们发现这些商品出口量很大,但几乎没有增值。此外,HS 代码分组的组成也在降低某些商品对 GDP 的影响方面发挥着作用。关键词:国际贸易、经济增长、南非、现时预测、实证分析

大宗商品丰富型经济中的失业

我们通过一个开放经济多部门模型来研究“荷兰病”的相关性,该模型以劳动力市场摩擦导致的失业为特征。该模型的贝叶斯估计量化了商业周期冲击和结构性变化对失业率的影响。将我们的模型应用于澳大利亚经济,我们发现 21 世纪大宗商品价格的持续上涨导致汇率升值和净出口下降,从而导致部门转移导致失业率上升。然而,据估计,这种“荷兰病”效应在数量上很小,并被失业率的持续长期下降所抵消,这是由于非贸易部门相对于贸易部门的相对负效用降低所致。劳动力供应偏好的变化,以及家庭偏好向非贸易消费的转变,类似于结构转型过程,使贸易部门对大宗商品价格冲击更加敏感,但在整个经济中所占比例较小。我们得出的结论是,即使在像澳大利亚这样商品资源丰富的经济体中,商品价格的变化在解释失业问题时也不像其他冲击或结构性变化那么重要。

大宗商品价格不确定性联动:对全球经济增长有影响吗?

其中 pt :全球大宗商品价格对数差异,un t :先前估计的大宗商品不确定性因素,π t :季度通胀率,xt :给定的宏观经济变量,it :名义政策利率

有关可再生能源大宗计划的新 ERC 法规和通知。

2 条例规定,如果有国际协议或条约规定对上文标有(*)的外国实体和外国股权给予国民待遇的具体承诺(模式 3),以及对上文标有(**)的董事限制的具体承诺(模式 4),则可以豁免这些限制。我们理解“具体承诺”是指《服务贸易总协定》(“GATS”)。但是,截至本摘要发布之日,ERC 官员无法举例、描述或澄清发电厂可以利用哪些国际协议和条约来豁免条例下的反外资要求。

过去一个世纪大宗商品市场的演变

在过去的一个世纪中,大宗商品市场发生了巨大变化。消费量猛增,尤其是能源和金属,消费转向新兴市场和发展中经济体。重大技术发展加上新原材料来源的开放,导致供应量大幅扩张。本章讨论了三个大宗商品部门的演变:能源、金属和农业。需求构成在技术创新、相对价格和政府政策的推动下发生了变化。虽然大宗商品价格在短期内往往一起变动,但从实际通胀调整后来看,能源价格呈上升趋势,而农业价格则呈下降趋势。国家层面已采取各种政策来稳定大宗商品市场,国际层面也签署了具有相同目标的协议。然而,在来自新来源的竞争压力下,这些协议往往会破裂。未来几年,气候变化对农业产出和农村社区构成风险。从化石燃料到零碳能源的持续能源转型对大宗商品需求构成有重大影响,可能需要新的技术创新。

大宗商品丰富型经济中的失业

我们通过一个开放经济多部门模型来研究“荷兰病”的相关性,该模型以劳动力市场摩擦导致的失业为特征。该模型的贝叶斯估计量化了商业周期冲击和结构性变化对失业率的影响。将我们的模型应用于澳大利亚经济,我们发现 21 世纪大宗商品价格的持续上涨导致汇率升值和净出口下降,从而导致部门转移导致失业率上升。然而,据估计,这种“荷兰病”效应在数量上很小,并被失业率的持续长期下降所抵消,这是由于非贸易部门相对于贸易部门的相对负效用降低所致。劳动力供应偏好的变化,以及家庭偏好向非贸易消费的转变,类似于结构转型过程,使贸易部门对大宗商品价格冲击更加敏感,但在整个经济中所占比例较小。我们得出的结论是,即使在像澳大利亚这样商品资源丰富的经济体中,商品价格的变化在解释失业问题时也不像其他冲击或结构性变化那么重要。