XiaoMi-AI文件搜索系统

World File Search System应有

交易对手应有限制评估

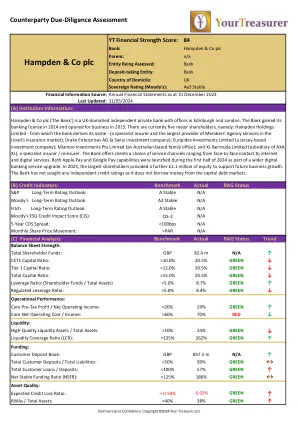

Hampden&Co plc(“ The Bank”)是一家英国独立银行,在爱丁堡和伦敦设有办事处。该银行于2014年获得其银行许可证,并于2015年开业。目前有五个主要股东,即:汉普顿控股有限公司 - 该银行的名字 - (专业保险公司和劳埃德保险市场中最大的成员代理服务提供商); Drake Enterprises AG(瑞士投资公司); Euripides Investments Limited(一家位于泽西岛的投资公司); Miamoo Investments PTY Limited(澳大利亚家庭办公室);和XL百慕大有限公司(AXA XL的子公司),专家保险公司 /再保险公司。银行为客户提供从面对面联系到互联网和数字服务等服务渠道的选择。作为更广泛的数字银行服务升级的一部分,在2024年上半年启动了Apple Pay和Google Pay功能。在2023年,最大的股东提供了210万英镑的股权,以支持未来的业务增长。该银行没有从资本债务市场借钱,因此该银行没有寻求任何独立的信贷评级。

B.Sc.第一部分植物学(荣誉)应有两个...B.Sc.第一部分植物学(荣誉)应有两个...

应有两个理论(Paper-I和Paper-II)。每个携带75分和一张实用纸,在三年综合学位课程时间的第1年检查中携带50分:3小时] Paper-I和Paper-II的说明[完整分数:751。问题编号。我将是强制性的,由15项客观类型问题组成,涵盖了教学大纲的A组和B组部分。客观类型问题将有一个陈述,四个可能的答案标记为A,B,C和D,其中只有一个是正确的答案。15分2。每个组(A和B)将既有简短的答案类型问题,又有长答案类型的问题。候选人必须在每个组中回答两种类型的问题。3。简短的答案类型问题将有8个项目,其中5个项目应在四个/五个句子中回答。30分4。长答案类型问题将是常规类型,必须从提供的3个选项中回答一个问题。30标记论文 - I组 - A:加密藻藻类:(1)藻类的一般特征和分类,(2)氰基科的一般特征,参考振荡器和iVularia和ivularia,nostoc,nostoc,anabaena,anabaena,(3)以下一代的结构和生活历史,参考了以下一代的结构和生活历史:cara carne of Chara,cara cara,cara,cara,care con,cole con,cole con,ogologogogogogogogogologogogogogogogogogoln Ectocarpus,Fucus,Batrachospermum和Polysiphonia。(4)藻类经济学重要性的研究。地衣:一般帐户。真菌:(1)真菌的一般角色分类和经济重要性,(2)以下属的结构和生活历史:同步性,Albugo,Erysiphe,Peziza,Peziza,Ustilago,Puccinia,externaria,externaria和cercospora。

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4130万美元,达到了1.904亿美元(见表1)。与2023财年的奖项相比,这导致17.8%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了至9740万美元,大多数计划仍在颁发奖项。 2015年至2023年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.564亿美元(见表2)。 2023年的个人所得税信贷索赔总额比2022年的索赔增长了1.7%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了至9740万美元,大多数计划仍在颁发奖项。 2015年至2023年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.564亿美元(见表2)。 2023年的个人所得税信贷索赔总额比2022年的索赔增长了1.7%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了至9740万美元,大多数计划仍在颁发奖项。2015年至2023年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.564亿美元(见表2)。2023年的个人所得税信贷索赔总额比2022年的索赔增长了1.7%。最大的变化是在其他可退款税收抵免中看到的,税收抵免率下降了83%以上。这种减少是由于综合税收抵免额与可退还税收抵免相同的纳税申报表中所要求的,而2023年的综合税收抵免额则在单独的申报表中报告了2023年的纳税申报表。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2015年以来,研究活动税收抵免率占公司总所得税信贷索赔的47.1%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2015年至2022年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的52.2%。纳税年度2022是索赔数据的最新一年。在2022年,研究活动税收抵免索赔占所有符合公司所得税的信贷的32.1%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2022年的纳税年度中,平均74%的IA 148征收税收抵免索赔中有74%属于个人所得税(见表3)。在那几年中,对

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4670万美元,达到了1.851亿美元(见表1)。与2023财年奖相比,这导致20.1%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。最大的变化是在其他可退款税收抵免中看到的,增长了256%以上。这一增加是由于引入了综合税收抵免,该税收抵免额与IA 148税收抵免时间表所要求的可退还税收抵免相同的纳税申报表所要求。没有增加的情况,2022纳税年度的信用索赔将减少。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2014年以来,研究活动税收抵免量已占公司总所得税信贷索赔的46%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2014年至2020年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的51.5%。纳税年度2021是索赔数据的最新一年。在2021年,研究活动税收抵免索赔占抗公司所得税的所有信用额的58.2%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2021年的纳税年度中,平均73.5%的IA 148的不可退还税收抵免索赔是针对个人

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4670万美元,达到了1.851亿美元(见表1)。与2023财年奖相比,这导致20.1%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。最大的变化是在其他可退款税收抵免中看到的,增长了256%以上。这一增加是由于引入了综合税收抵免,该税收抵免额与IA 148税收抵免时间表所要求的可退还税收抵免相同的纳税申报表所要求。没有增加的情况,2022纳税年度的信用索赔将减少。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2014年以来,研究活动税收抵免量已占公司总所得税信贷索赔的46%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2014年至2020年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的51.5%。纳税年度2021是索赔数据的最新一年。在2021年,研究活动税收抵免索赔占抗公司所得税的所有信用额的58.2%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2021年的纳税年度中,平均73.5%的IA 148的不可退还税收抵免索赔是针对个人

阳光植物和阴凉植物对绿光的反应有何不同?

这个实验背后的科学原理 所有植物都需要叶绿素来进行光合作用,但叶绿素并不只有一种。向阳植物的叶子中含有更多的叶绿素“a”,这是捕获光线的主要色素,可以吸收光谱两端的光线。在阴凉处生长的植物含有更多的不同色素:叶绿素“b”,它可以吸收从其他叶子反射的部分波长的光线(光谱的蓝色端)。能在阴凉处生长的植物每平方厘米的叶绿体数量也更多,叶绿体也更大,因此它们总体上可以捕获更多的光线。

1。在2021年5月的大选中,新监狱提案在司法复杂提案被击败之后,对公众反应有反应吗?

可能想到的一个问题是,如果该县有可能内部资金用于支付缩放后的法院办公室,为什么还要纳入原始计划中的那些内部资金?答案是,该县有一个新的收入来源 - 美国救援计划法(ARPA)资金 - 可以用来帮助满足老化的基础设施需求。,该县可能能够将此资金的一部分用于此类项目。尚未发布有关ARPA资金的最终指南,因此仍然存在不确定性。如果确定无法以这种方式使用ARPA资金,那么该县可能需要放弃任何将来的扩展,而是随着时间的推移对Alpine Center进行改进。

在MPOX疫苗接种活动期间应采取标准预防措施。接受疫苗的个体不应有MPOX的迹象或症状。

PPE(皮下或肌肉内)。在进行之前,评估暴露于皮肤或体液破裂的风险。如果皮肤是非直觉的,请考虑戴上单使用的非肌手套。如果使用,则必须在每个人之间更换手套。

机会简介 销售与销售副总裁......

候选人应具备相关学术背景,最好拥有研究生学历(即 MBA)。候选人应有作为经验丰富的业务发展领导者的良好业绩记录。候选人应有领导高绩效团队和推动收入和盈利能力的丰富经验。候选人应有在领导职位、战略顾问和领导团队成员方面不断积累的经验。理想情况下,候选人应有与本土伙伴关系、框架和合资企业合作的经验。