XiaoMi-AI文件搜索系统

World File Search System度调整

第四季度调整后 EBITDA 同比增长 80%

第四季度收入为 1710 万美元,同比增长 80% 第四季度毛利率为 77%,同比增长 6 个百分点 第四季度每股收益为净亏损 (0.07) 美元,而去年同期为 (0.15) 美元,增长了 53% 调整后 EBITDA (非 GAAP) 为 (370) 万美元,而去年同期为 (1880) 万美元,增长了 80% 全年收入为 4590 万美元,同比增长 47% 全年毛利率为 75%,同比增长 6 个百分点 全年每股收益为净亏损 (0.40) 美元,而去年同期为 (0.74) 美元,增长了 46% 调整后 EBITDA (非 GAAP) 为 (3590) 万美元,而去年同期为 (7280) 万美元,增长了 51% 合并累计订阅和预订积压 1 个客户指标增长至 6.61 亿美元,比上年同期增长 2 倍,年运行率达到约 35 亿次查询,同比增长约 50%

新闻发布

• 本季度归属于 TransUnion 的净收入为 600 万美元,而 2022 年第四季度为 4600 万美元。每股摊薄收益为 0.03 美元,而 2022 年第四季度为 0.24 美元。归属于 TransUnion 的净收入利润率为 1%,而 2022 年第四季度为 5%。我们 2023 年第四季度归属于 TransUnion 的净收入、每股摊薄收益和归属于 TransUnion 的净收入利润率包括与我们的转型计划相关的费用,如下所述。 • 本季度调整后净收入为 1.56 亿美元,而 2022 年第四季度为 1.52 亿美元。本季度调整后每股摊薄收益为 0.80 美元,而 2022 年第四季度为 0.78 美元。• 本季度调整后 EBITDA 为 3.26 亿美元,与 2022 年第四季度相比增长 1%(按固定汇率计算为 1%)。调整后的 EBITDA 利润率为 34%,而 2022 年第四季度为 36%。

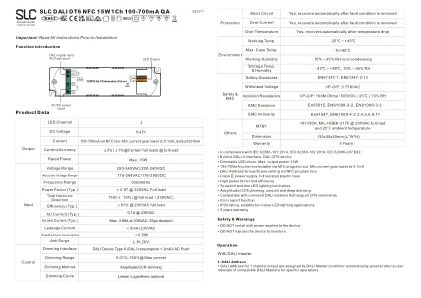

srp-2305n-15cc100-700指令.cdr

AC推动功能1)单击按钮打开/关闭2)按下并按住按钮以增加或降低光强度至所需的水平并释放它,然后重复该操作以将光强度调整为相反的方向。调光范围从1%到100%。

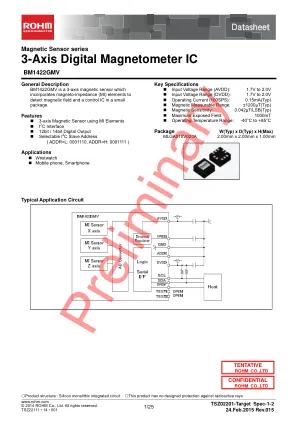

3 轴数字磁力计 IC -BM1422GMV-

名称 地址 位宽 R/W 功能 INFO 0x0D/0x0E 16 R 信息(0x0101) WIA 0x0F 8 R 我是谁(0x41) DATAX 0x10/0x11 16 R X 输出值 DATAY 0x12/0x13 16 R Y 输出值 DATAZ 0x14/0x15 16 R Z 输出值 STA1 0x18 8 R 状态1(DRDY) CNTL1 0x1B 8 R/W 控制设置1 CNTL2 0x1C 8 R/W 控制设置2 CNTL3 0x1D 8 R/W 控制设置3 PRET 0x30 8 R/W 预设时间 AVE_A 0x40 8 R/W 平均时间设置 CNTL4 0x5C/0x5D 16 R/W 控制设置4(LV复位释放) TEMP 0x60/0x61 16 R 温度值 OFF_X 0x6C/0x6D 16 R/W 偏移 X 值 OFF_Y 0x72/0x73 16 R/W 偏移 Y 值 OFF_Z 0x78/0x79 16 R/W 偏移 Z 值 FINEOUTPUTX 0x90/0x91 16 R 根据 OFFX 的 DATAX 值 FINEOUTPUTY 0x92/0x93 16 R 根据 OFFY 的 DATAY 值 FINEOUTPUTZ 0x94/0x95 16 R 根据 OFFZ 的 DATAZ 值 SENSX 0x96/0x97 16 R 灵敏度调整 X 值 SENSY 0x98/0x99 16 R 灵敏度调整 Y 值 SENSZ 0x9A/0x9B 16 R 灵敏度调整 Z 值GAIN_PARA_X 0x9C/0x9D 16 R 轴干扰 X 值 GAIN_PARA_Y 0x9E/0x9F 16 R 轴干扰 Y 值 GAIN_PARA_Z 0xA0/0xA1 16 R 轴干扰 Z 值 OFFZEROX 0xF8/0xF9 16 R 无磁场时偏移调整 X 值 OFFZEROY 0xFA/0xFB 16 R 无磁场时偏移调整 Y 值 OFFZEROZ 0xFC/0xFD 16 R 无磁场时偏移调整 Z 值

Planview 电子书 – 动态规划:快速重新规划、重新确定优先级并有效执行的 5 个步骤

从那里,您可以设定新的目标。面对新的现实,现在是财务部门创建更灵活的融资模式的时候了,您可以根据需要进行调整——而不仅仅是每年或每季度调整一次。财务部门和 EPMO 合作可以将更新后的战略方向转化为每个投资组合的新融资水平,从而相应地调整投资组合目标、成本和预期收益。修订后的目标为向投资组合所有者提供调整优先事项和目标的必要指导奠定了基础。

关于田纳西州增值报告的误解

考虑以下场景:有充分证据表明,新手教师的平均效率低于资深教师;也有证据表明,贫困学生和少数族裔学生集中度较高的学校往往会接收不成比例的新教师。5 在这种情况下,对 SES/DEM 变量的调整将过度调整估计值,并可能掩盖某些学校的学生没有得到公平分配教师才能的事实。通过排除此类调整,复杂的模型能够比对 SES/DEM 变量进行调整的模型更好地突出这种差异。

Transunion Q4 2024收益发行

•本季度可归因于Transunion的净收入为6600万美元,而2023年第四季度为600万美元。每股稀释收益为0.34美元,而2023年第四季度为0.03美元。归因于Transunion利润率的净收入为6%,而2023年第四季度为1%。•调整后的净收入为1.92亿美元,而2023年第四季度为1.56亿美元。该季度调整后的每股稀释收益为0.97美元,而2023年第四季度为0.80美元。•调整后的EBITDA为3.78亿美元,比2023年的第四季度增加了16%(恒定货币为16%)。调整后的EBITDA利润率为36%,而2023年第四季度为34%。

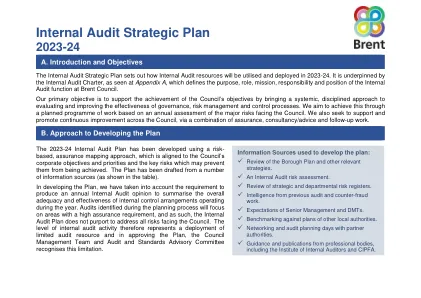

内部审计战略计划-2023-24

已根据内部审计服务中的可用资源考虑了计划和策略,以解决理事会的法定要求和关键风险。为此,应该认识到,计划的审计及其范围可能需要在年度调整,以应对理事会优先,风险或需求的任何更改。如果需要进行此类更改的地方,这些详细信息以及支持理由的详细信息将报告给理事会管理团队以及审计和标准咨询委员会。将(内部)优先考虑该计划,以确保所有关键的审核工作都完成并实现年度内部审计意见的准备。

关于田纳西州增值报告的误解

考虑以下场景:有充分证据表明,新手教师的平均效率低于资深教师;也有证据表明,贫困学生和少数族裔学生集中度较高的学校往往会接收不成比例的新教师。5 在这种情况下,对 SES/DEM 变量的调整将过度调整估计值,并可能掩盖某些学校的学生没有得到公平分配教师才能的事实。通过排除此类调整,复杂的模型比对 SES/DEM 变量进行调整的模型更能突出这种差异。