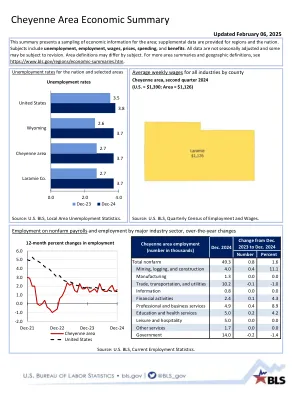

XiaoMi-AI文件搜索系统

World File Search System延税

联邦延税储蓄计划

马萨诸塞州税前和税后储蓄计划这是“马萨诸塞州税前和税后供款”主要条款的摘要。该计划是对州退休计划福利的补充。该计划旨在根据《国内税收法典》第 403(b) 条实施,并受《马萨诸塞州一般法律》第 32 章第 23 条中规定的受托人标准的约束。联邦的 403(b) 计划为参与者提供了补充核心退休福利的机会。从每张薪水支票中储蓄一定比例的薪水或固定金额可以使退休时有更多的钱。该计划提供您的供款的税前和税后金额以及您账户中累积的任何投资增长和利息。联邦不向该计划供款。联邦将您的供款发送给您选择的合同提供商。合同提供商是与联邦签订了有效服务合同的提供商。您可以使用提供商提供的资金控制供款的投资。您对该计划的自愿捐款将通过工资系统自动进行。这样,联邦可以在每两周的工资单中,在对您的工资征收所得税之前或之后扣除您的储蓄。如果您选择税前,则在您从计划中取钱时应纳税。虽然联邦希望您的储蓄长期使用,但为了退休,您可以在紧急情况下使用您的储蓄,并通过贷款条款和在您年满 59 岁半及以上时提款。请参阅第 4 页了解更多信息。资格和注册资格:以下列出的雇用部门的所有员工都有资格参与该计划;但学生员工没有资格。如果您调到非教育类州政府机构,您将不会根据该计划进一步向您的账户缴纳延税供款。资金必须留在计划中,直到您从联邦终止或达到有资格提款的年龄。符合条件的部门:1. 教育部 2. 高等教育部

延税年金计划 计划摘要

宾夕法尼亚州立大学税收递延年金计划(“计划”)旨在为您提供以税收优惠方式为退休储蓄的机会。该计划是一种称为 403(b) 计划的退休计划。该计划条款摘要包含有关您何时有资格参与该计划、您的计划福利、您的分配选项以及该计划的许多其他功能的信息。您应该花时间阅读本摘要以了解该计划的功能。本摘要回答了您可能对该计划提出的最常见问题。如果本摘要未回答您的所有问题,请联系计划管理员或其他计划代表。计划管理员通常负责回答问题并做出与计划的管理、解释和应用相关的决定,除非这些职责已委托给其他方。计划管理员的姓名可在本摘要末尾的“计划一般信息”文章中找到。本摘要描述了计划的法律文件中所载的计划福利和义务,该文件管理着计划的运作。计划文件采用更加技术性和精确的语言编写,旨在遵守适用的法律要求。如果本摘要中的非技术性语言与计划文件的技术性、法律性语言相冲突,则以计划文件为准。如果您希望收到一份法律计划文件的副本,请联系计划管理员。本摘要描述了计划的当前规定。该计划受联邦法律《国内税收法典》和其他可能影响您权利的联邦和州法律的约束。由于法律变更或美国国税局 (IRS) 的公告,计划的规定可能会进行修订。您的雇主也可能修改或终止本计划。如果本摘要中描述的计划规定发生变化,计划管理员将通知您。投资安排。您选择的投资产品(称为投资安排)也可能影响计划的规定。在某些情况下,投资安排可能会限制您在计划下的选择。本摘要不涉及各种投资安排的规定。如果您对特定投资安排的规定有疑问,应联系计划管理员或投资提供商。供款类型。本计划允许以下类型的捐款:

《主要国家税务行政ICT/AI应用前景及税务专家系统未来的思考》

3 http://www.palantir.com/solutions/ai-ml/ 4 https://www.dontmesswithtaxes.com/2020/03/ways-to-pay-your-tax-bill.html?fbclid=IwAR3

碳税

1. T. Falcão,《多边碳税条约提案》,(2019 年),IBFD 在线图书,以及 T. Falcão 和 J Cottrell,《公平的气候:发展中国家的环境税和税收正义》,维也纳国际对话与合作研究所(VIDC)委托撰写的报告,2018 年 11 月 2. 有关消费税的更多信息,请参阅 ActionAid(2018 年)《累进税制简报:消费税》 3. https://www.stampoutpoverty.org/climate-damages-tax/ 4. 维也纳国际对话与合作研究所,《公平的气候:发展中国家的环境税和税收正义》,2018 年 5. https://actionaid.org/sites/default/files/publications/Loss%20and%20Damage%20Finance%20and%20Hum....pdf 6. David Klenert 等al., Making Carbon Pricing Work for Citizens, 8 Nature Climate Change 669 (Aug. 2018) 7. David Klenert et al., Making Carbon Pricing Work for Citizens, 8 Nature Climate Change 669 (Aug. 2018) 8. 根据世界银行的数据,完整名单如下:阿根廷、加拿大艾伯塔省和不列颠哥伦比亚省、智利、哥伦比亚、丹麦、爱沙尼亚、芬兰、法国、冰岛、爱尔兰、日本、拉脱维亚、列支敦士登、墨西哥、挪威、波兰、葡萄牙、新加坡、斯洛文尼亚、西班牙、南非、瑞典、瑞士、乌克兰和英国。请参阅世界银行,《2018 年碳定价现状与趋势》。2018 年 5 月。世界银行,Ecofys。世界银行,华盛顿特区 9. 虽然其他一些非洲国家也征收通常称为碳税的税种,如津巴布韦和赞比亚,但这些税种在研究中往往不被认可,大概是由于方法论考虑和所涉税种的性质。例如,赞比亚的“碳税”仅限于对发动机效率征收附加费,以防止旧车进口。 10. 联合国国际税务合作专家委员会,“讨论说明——环境税问题”,2019 年,网址:https://www. un.org/esa/ffd/wp-content/uploads/2019/10/19STM_CRP23-Environmental.pdf 11. 南非国家财政部,“南非碳税:气候变化和能源转型:石油和天然气生产国的考虑因素”(Memory Machingambi 博士),联合国环境署全球研讨会,挪威石油发展计划支持的国家,2019 年 8 月 27 日至 30 日,瑞士日内瓦联合国万国宫 12. 维也纳国际对话与合作研究所,“公平的气候:发展中国家的环境税和税收正义”,2018 年 13. 同上 14. 法国如何比瑞典更多地从富人向穷人分配财富”,《经济学人》,2019 年 1 月 10 日 15. https://www.canada.ca/en/services/environment/weather/climatechange/pan-canadian-framework/climate-change-plan.html