XiaoMi-AI文件搜索系统

World File Search System息票

PS4591 BNS 加拿大能源(AR)指数可赎回或有 9.51 美元息票票据,系列 11F(加元)

2024 年 3 月 4 日发布的简式基本招股说明书和 2024 年 3 月 5 日发布的招股说明书补充文件定价补充文件第 4591 号。没有任何证券监管机构对这些证券发表意见,声称有其他意见是违法的。本定价补充文件连同 2024 年 3 月 4 日发布的简式基本招股说明书和与其相关的 2024 年 3 月 5 日发布的招股说明书补充文件(经修订或补充)以及通过引用纳入该招股说明书的每份文件,仅在可合法出售这些证券的司法管辖区内公开发行这些证券,并且只能由获准出售此类证券的人士在司法管辖区内公开发行。根据本文件发行的证券未根据经修订的 1933 年美国证券法进行登记,也不会根据该法进行登记,并且除某些例外情况外,不得在美国或为美国人士的账户或利益直接或间接提供、出售或交付。

EN EN 与会员沟通

签字人和许多意大利储户一样,在俄罗斯侵略乌克兰之前的时期投资了俄罗斯公司的债券,现在发现自己无法干预其财务状况,无法进行销售交易和/或将债券转移到国家领土内的不同银行,即使存款持有人是储户本人。他强调,这也适用于不受制裁的公司(例如 Gazprom)的债券,即使在意大利,同一家公司 Hi-Mtf 在 2022 年 3 月 3 日的一份文件中表示,它已暂时停止使用 Gazprom 发行的金融工具,并且管理金融工具的公司(例如 Unicredit、Fineco 等)也出现了类似情况。签署人回顾说,这些发行人、俄罗斯天然气工业股份公司和其他人的义务,即定期支付的息票,是定期支付的,以避免危险的破产声明,但这些利息不会支付到持有人的账户中,因为它们仍留在监管国际交易的公司的金库中,对欧盟来说,这些公司是 Euroclear 和 Clearstream 公司。相比之下,瑞士清算公司 Six Interbank Clearing 定期向其客户提供息票支付。签名者认为这种情况对意大利储户来说是不公平的,因为他们必须将这些债券保留在自己的投资组合中,而不能兑换它们,还必须按其价值缴纳印花税,并被剥夺了应有的定期息票。因此,签署人呼吁欧洲机构立即进行干预。

MGM Consulting Services Private Limited:评级重申及暂定评级

存在利息服务储备账户 (ISRA)、Axis Capital Limited (ACL) 的承销承诺和支付机制——NCD 将由 ACL 的承销承诺支持,该承诺将涵盖评级 NCD 可能产生的所有义务。ACL 的承销承诺是无条件和不可撤销的,并将涵盖 NCD 的整个期限。对于 428.50 千万卢比的 NCD 计划,发行人应维持一个利息服务储备账户 (ISRA),该账户相当于未偿还本金 36 个月的利息支付,该账户将提前创建并按季度用于支付 NCD 息票。ISRA 将以定期存款/共同基金留置权的形式保留,并标记给债券受托人。105.0 千万卢比的 NCD 计划没有 ISRA,但这些 NCD 的收益将在到期日与本金一起支付。

信用违约掉期 - 美联储委员会

摘要:信用违约掉期 (CDS) 是最常见的信用衍生品类型。本文简要介绍了 CDS 市场的历史并讨论了其主要特征。在描述了 CDS 的基本机制之后,我提出了一个简单的估值框架,该框架侧重于现金和 CDS 市场条件之间的关系,以及一种按市价计价现有 CDS 头寸的方法。讨论重点介绍了 2008 年全球金融危机如何帮助塑造了 CDS 市场的当前做法和惯例,包括广泛采用标准化息票和预付保费以及增加对集中交易对手的依赖。我还讨论了 CDS 指数——重点关注它们作为投资者对信用风险态度的关键指标日益重要的作用——并简要分析了它们在严重金融或经济混乱时期的行为,包括与 COVID-19 大流行相关的混乱时期。

SFCR 2022 Achmea 集团

市场发展对偿付能力比率的影响好坏参半。由于股票价格下跌、利率和利差上升,自有资金总额下降,但由于利率上升,市场风险、人寿承保风险和非人寿承保风险所需资本减少,抵消了这一影响。投资组合发展,包括荷兰养老金和人寿服务账簿的流失以及荷兰非人寿的结果,都做出了积极贡献。通胀曲线的上升以及对死亡率、费用和失职的调整假设对偿付能力状况产生了负面影响。收购荷兰银行 PPI 和预期息票支付同样产生了负面影响。由于所需资本减少,不再有资格纳入自有资金的三级资本部分增加了。此外,养老金指数化负债和自 2022 年 1 月 1 日起的 UFR 下降对偿付能力状况产生了负面影响。

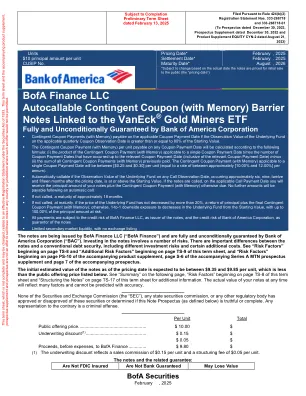

BOFA Finance LLC自动兑现的应急优惠券(带有内存)屏障注释与Vaneck®金矿矿工ETF相关

总结可自动兑现的应有优惠券(带有内存)屏障注释与Vaneck®金矿矿工ETF相关的屏障注释,2026年8月(“注释”)是我们的高级无抵押债务证券。票据上的付款是由BAC充分而无条件的。票据及相关保证未由联邦存款保险公司或抵押品保证。票据将与美国银行财务的所有其他不安全和不符合条件的义务同等排名,除非遵守法律的任何优先级或偏好的义务,且相关担保将同等地与BAC的所有其他不安全和未达成的义务,除了遵守法律和优先级和高级责任外,均遵守所有其他义务。票据上应付的任何付款,包括任何偿还本金的付款,都将受到美国银行财务的信用风险,作为发行人和BAC作为担保人。如果在适用的季度票务观察日期大于或等于优惠券的票房,则票据将在适用的息票付款日期支付适用的优惠券付款日期(带有内存)的日期,即vaneck®金矿矿工ETF(“基础基金”)。应有的息票付款(包括内存)在任何优惠券付款日期支付日期,请按照以下公式在“票据条款 - 持续优惠券付款(带有内存)”中所描述的公式计算。如果任何呼叫观察日的基础基金的观察值等于或大于其呼叫值,则将自动调用票据。请参阅下面的“注释条款”。如果您的票据被调用,您将在适用的电话付款日收到电话付款,并且票据中无需支付其他金额。如果您的票据未在成熟度中调用,如果基本基金的结尾值大于或等于门槛值,则您将收到本金金额加上最终应有的优惠券付款(带有内存);否则,您的票据将受到1到1个下行曝光的约束,以减少基础基金的起始价值,最多可占原状的100.00%。票据上的所有付款都将根据每单位的10美元本金计算,并取决于基础基金的绩效,但要遵守我们和BAC的信用风险。票据的经济条款是基于BAC的内部资金率,这是通过发行与市场挂钩票据的发行以及某些相关的套期保值安排的经济条款借入资金所支付的税率。BAC的内部融资率通常低于发行常规固定或浮动利率债务证券时所支付的费率。资金率的这种差异以及与套期望相关的承保折扣和成本将减少票据的经济条款以及定价日期票据的最初估计价值。由于这些因素,您购买票据的公开发行价格将大于票据的初始估计值。

电线制造的钢板的疲劳测试和分析

电线定向能量沉积(DED),也称为电线 - 弧形添加剂制造(WAAM),是一种金属3D打印技术,以其高效率,成本效益,构建量表的灵活性以及对建筑行业的适用性而闻名。但是,仍然缺乏有关WAAM元素结构性表现的基本数据,尤其是关于其疲劳行为的基本数据。因此,已经进行了对WAAM钢板疲劳行为的全面实验研究,并在此报告。在几何,机械和微观结构表征之后,在单轴高周期疲劳载荷下测试了一系列WAAM优惠券。已经进行了涵盖各种应力范围和应力比(r = 0.1、0.2、0.3和0.4)的正式和加工息票的75次疲劳测试。数值模拟也研究了由其表面起伏引起的局部应力浓度。使用恒定寿命图(CLD)和S -n(应激寿命)di agrams分析疲劳测试结果,该结果基于标称和局部应力。CLDS表明,未建造的WAAM钢的疲劳强度对不同的应力比相对不敏感。S -n图显示,相对于机械加工材料,在疲劳耐力限制的疲劳耐力极限中,表面起伏的降低约为35%,在同一负载水平下疲劳寿命减少了约60%。还为WAAM钢提出了基于标称应力的初步压力和基于局部应力的S-N曲线。表明,AS建造和加工的WAAM优惠券分别表现出与常规钢对接焊缝和S355结构钢板的相似疲劳行为。

资产购买设施

该银行在2024年9月在2024年9月投票通过货币政策目的进行的英国政府债券购买的股票,并由央行储备的发行资助,从2024年10月至2024年9月,由12个月的12个月期间,由货币储备的发行筹集资金。2由于全年成熟的镀金持有量高,与往年相比,每个季度需要较少的拍卖来满足MPC的APF目标减少。适当的镀金库存减少速度继续以一组关键原则为指导。首先,MPC打算在调整货币政策的立场时使用银行利率作为其主动政策工具。第二,要进行销售,以免破坏金融市场的运作。第三,为了帮助实现这一目标,销售将在一段时间内以逐步可预测的方式进行。MPC认为定量收紧在过去一年中继续进行。没有证据表明镀金销售对各种金融市场措施的市场功能产生负面影响。尤其是,镀金市场流动性的措施进一步提高了。APF的减少可能对收益率产生了一定的收紧影响,虽然难以精确测量,但被认为是适度的。与MPC先前的期望一致,并且与其他经验研究和中央银行的发现广泛一致。通过:虽然不同的放松策略可能会影响HMT和APF之间现金流的时间,但预计它们对现值的总成本影响很小。3例如,主动销售会产生前期成本,但当银行利率高于息票付款时,它们还会从APF的投资组合中携带GILT,从而降低终身净利息成本。由银行高管执行的银行的运营应通过最大程度地降低APF一生中的成本和风险来最大程度地提高价值,但要实现MPC选择的Unidind Target并符合MPC的关键原则。