XiaoMi-AI文件搜索系统

World File Search System收入

收入对

我们研究了无条件的现金转移对经济健康的影响(物质困难,满足需求的能力,手头上的钱,使用朋友和家人的援助以及收入非常低的孩子)的影响。我们使用一种参数化的差异方法来研究2021年临时扩张儿童税收抵免(CTC)的影响,该临时扩张(CTC)每月向2021年7月至1221年12月的儿童提供每月的,无条件的现金支付。2021每月CTC减少了家庭遇到的困难数量,尤其是他们的饮食不安全感。我们发现一些证据表明,信贷减少了医疗困难,减少了对朋友和家人的食物的依赖,并提高了受访者支付水电费的能力。我们也发现对任何劳动力供应指标没有影响。研究了种族/族裔群体差异的分析表明,对黑人家庭而言,这种影响比西班牙裔和白人家庭更强大,但差异并不大。

海外垂类AI专题(5)

• 微软四季度表示Azure收入的6%来自AI贡献,季度收入达10亿美金,实现了过去连续三个季度的翻倍增长; • ServiceNow四季度剩余履约义务cRPO +23%高于业绩会指引2pct,一半是由净新年度合同ACV驱动,其中主要因为客户AI兴趣浓厚; • Palantir表示AI拉动商业客户增长新周期,四季度商业收入同比+32%,远高于22年+15%的增长,尤其美国区商业收入同比增 长+70% ; • Crowdstrike四季度年度ARR同比+34%至34.4亿美元,净新增ARR增长快速,预计2028年AI原生安全平台TAM 2250亿美元;

![免税收入农业收入[第 10(1) 条]](/simg/d\daf18b4be5ead8dd2a0e5149bc6523289006d1ff.webp)

免税收入农业收入[第 10(1) 条]

区块:在 4 年的区块中,可享受 2 次旅行豁免。当前期间适用的区块是 2014-17 日历年。上一个区块是 2010-2013 日历年。结转:如果员工在特定的 4 年区块中未就一两次允许的旅行享受旅行优惠或援助,则他有权将一次旅行结转至下一个区块。在这种情况下,下一个区块中可享受 3 次旅行豁免。但是,要享受此福利,必须在下一个区块的第一年使用旅行豁免。换句话说,在结转的情况下,一个区块中 3 次旅行可享受豁免,前提是在下一个区块的第一年申请至少 1 次旅行豁免。豁免针对的是实际票价支出,因此,如果没有旅行,则不享受豁免。家庭:家庭包括个人的配偶和子女(无论是否受赡养),以及个人的父母、兄弟、姐妹或其中任何完全或主要受赡养的个人。豁免仅限于 1998 年 10 月 1 日后出生的 2 名尚存子女(第一个单胎子女之后的多胎将仅被视为一个子女),但是,此限制不适用于 1998 年 10 月 1 日之前出生的子女。

非洲收入的功能分配:对收入份额的估计

摘要 非洲收入的功能分配是经济分析的一个重要方面,其重点是收入如何在各种生产要素之间分配。然而,了解功能收入分配的动态对于理解非洲经济格局和影响收入差距的因素至关重要。这项研究估计了非洲资本和劳动力所有者在 GDP 中的份额。为了实现这一目标,增长核算方程为研究中采用的模型提供了核心框架。指定了两组方程,即总量和人均方程,有四种估计值变体,每种方程有两个。在四种估计值变体中的两种中抑制了截距,而在其余两种估计值变体中包含了截距。该研究采用回归分析 1996 年至 2022 年的数据,主要来自世界银行数据库的世界发展指标。按照上述方法,研究结果的重点证实了资本家获得的 GDP 份额超过工人获得的 GDP 份额的证据。具体而言,根据这些理论上相对有效的估计,资本家在 GDP 中的份额在 56% 到 70% 之间,具体取决于估计中使用的增长核算变量,因此只有 GDP 的剩余份额(44% 到 30%)归工人所有。关键词:资本份额、劳动份额、GDP、收入分配、增长核算。JEL 代码:D33、O55

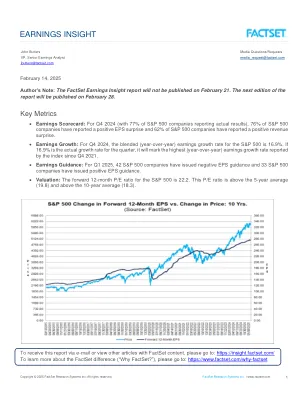

收入洞察

自本季度开始以来,所有11个领域的估计(美元级)收入的百分比下降最大(从294亿美元起)。结果,该领域的估计(同比同比收益下降)今天从9月30日的-12.6%增加到-24.1%。自9月30日以来,该行业的价格也降低了-6.4%。总体而言,在这段时间里,能源领域的22家公司中有17家(77%)的平均每股收益估计值有所下降。在这17家公司中,有11家公司的平均EP估计值估计超过10%,由Valero Energy(从1.67美元起),Marathon Petroleum(从1.70美元)和Phillips 66(从$ 1.93起到1.06美元)。但是,雪佛龙(从$ 2.77起)和埃克森美孚(从$ 1.95起)是自9月30日以来预期(美元级)收益下降的最大贡献者。

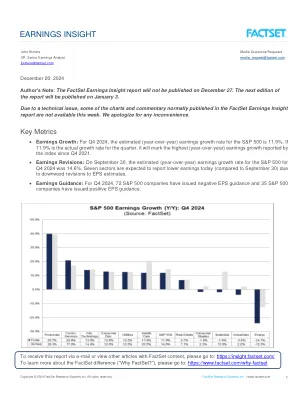

收入增长 8%

本通讯包含《1995 年私人证券诉讼改革法》安全港条款所定义的前瞻性陈述和《安大略证券法》所定义的前瞻性信息,我们将其统称为前瞻性陈述。这些前瞻性陈述不仅限于历史事实,还反映了 Senstar 对未来事件的当前信念、期望或意图。诸如“可能”、“将”、“可以”、“应该”、“预期”、“计划”、“预计”、“打算”、“预期”、“相信”、“寻求”、“估计”、“预测”、“潜在”、“追求”、“目标”、“继续”等词语和类似表达旨在识别此类前瞻性陈述。由于前瞻性陈述涉及尚未发生的事项,因此这些陈述本质上受风险和不确定性的影响,可能导致我们的实际结果与前瞻性陈述表达或暗示的任何未来结果存在重大差异。许多因素可能导致实际活动或结果与前瞻性陈述中预期的活动和结果存在重大差异。