XiaoMi-AI文件搜索系统

World File Search System第四季

2021年第四季法人说明会

本期税前净利6,061 折旧及各项摊销257 应收票据及帐款减少364 存货增加(659) 透过损益按公允价值衡量金融资产之评价(损)益(346) 应付票据及帐款减少(118) 其他(296) 营业活动之净现金流入5,263 购置固定资产(153) 收取股利38 透过损益按公允价值衡量之金融资产减资退回股款16 权益法投资减资退回股款4 基金及投资净减少104 三个月以上之定期存款减少数1,010 取得无形资产(106) 因取得子公司产生之现金流入2 因处分子公司产生之现金流入20 存出保证金增加(158) 其他2 投资活动之净现金流入779 发放现金股利(2,623) 短期借款增加10 短期借款减少(20) 存入保证金灭少(3) 库藏股交易(1,077) 租赁本金偿还(194) 非控制权益变动90 融资活动之净现金流出(3,817) 本期现金及约当现金增加数2,225 期初现金及约当现金余额2,030 期末现金及约当现金余额4,255

第四季度调整后 EBITDA 同比增长 80%

第四季度收入为 1710 万美元,同比增长 80% 第四季度毛利率为 77%,同比增长 6 个百分点 第四季度每股收益为净亏损 (0.07) 美元,而去年同期为 (0.15) 美元,增长了 53% 调整后 EBITDA (非 GAAP) 为 (370) 万美元,而去年同期为 (1880) 万美元,增长了 80% 全年收入为 4590 万美元,同比增长 47% 全年毛利率为 75%,同比增长 6 个百分点 全年每股收益为净亏损 (0.40) 美元,而去年同期为 (0.74) 美元,增长了 46% 调整后 EBITDA (非 GAAP) 为 (3590) 万美元,而去年同期为 (7280) 万美元,增长了 51% 合并累计订阅和预订积压 1 个客户指标增长至 6.61 亿美元,比上年同期增长 2 倍,年运行率达到约 35 亿次查询,同比增长约 50%

2021 年经济背景和 2022 年前景

整体情况 1.1 香港经济在前两年经历深度衰退后,于二零二一年明显复苏。受惠于环球需求大幅反弹,经济于二零二一年上半年按年录得强劲增长,下半年本地疫情受控,经济进一步稳健扩张。受惠于主要经济体进口需求明显复苏,以及区内贸易及生产活动活跃,二零二一年香港整体货物出口大幅上升。由于全年访港旅游业停滞,尽管区内贸易及货运量复苏,跨境商业及金融服务增加,服务出口仅温和增长。内部需求方面,受惠于本地疫情稳定、劳工市场情况改善及消费券计划推出,私人消费开支显着增加。整体投资开支在商业前景改善下录得双位数反弹。劳工市场在二零二一年年初承受显著压力,但全年持续改善。随着经济复苏和进口价格上涨,基本消费物价通胀全年温和上升。1.2 本地生产总值 (GDP) (1) 在 2021 年实质增长 6.4%,而 2020 年则下跌 6.5%,但仍比 2018 年衰退前的水平低约 2%。季度情况方面,实质本地生产总值在连续六个季度收缩后,于第一季恢复同比增长 8.0%,第二季进一步增长 7.6%,第三季增长 5.5%,第四季增长 4.8%。经季节性调整的按季数据 (2) ,实质本地生产总值在第一季飙升 5.7%,第二季下跌 1.6%,第三和第四季分别扩张 0.6% 和 0.2%。

2022 年年度报告

本季度净收入为 730 万美元(每股 0.29 美元),较截至 2021 年 12 月 31 日的季度下降 28% 或 280 万美元(每股 0.12 美元),全年净收入为 1,760 万美元(每股 0.70 美元),较截至 2021 年 12 月 31 日的年度下降 47% 或 1,560 万美元(每股 0.63 美元)。第四季度调整后基本 EBITDA 为 1,810 万美元(每股 0.72 美元),较截至 2021 年 12 月 31 日的季度增长 2% 或 40 万美元(每股 0.01 美元),全年净收入为 7,100 万美元(每股 2.83 美元),较截至 2021 年 12 月 31 日的年度增长 11% 或 690 万美元(每股 0.25 美元)。调整后基本 EBITDA 连续第三年增长,得益于我们实物黄金、白银和铀信托以及 URNM 收购。“我们比以往任何时候都更加确信

8-K EX 99.1 2023 - 10-K 收益报告

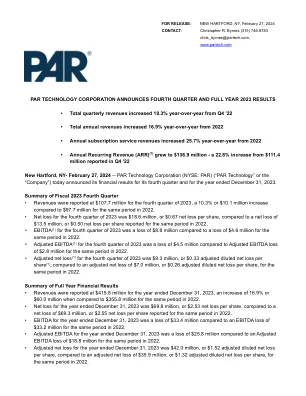

纽约州新哈特福德 - 2024 年 2 月 27 日 -- PAR Technology Corporation (NYSE: PAR)(“PAR Technology”或“公司”)今天宣布了其第四季度和截至 2023 年 12 月 31 日的年度财务业绩。2023 财年第四季度摘要 • 2023 年第四季度收入为 1.077 亿美元,与 2022 年同期的 9770 万美元相比增长 10.3% 或 1010 万美元。 • 2023 年第四季度净亏损为 1860 万美元,或每股净亏损 0.67 美元,而 2022 年同期报告的净亏损为 1350 万美元,或每股净亏损 0.50 美元。 • 2023 年第四季度 EBITDA (1) 亏损为 880 万美元,而 2022 年同期亏损为 460 万美元2022。 • 2023 年第四季度调整后 EBITDA (1) 亏损 450 万美元,而 2022 年同期调整后 EBITDA 亏损为 280 万美元。 • 2023 年第四季度调整后净亏损 (1) 为 930 万美元,或每股调整后摊薄净亏损 0.33 美元 (1),而 2022 年同期调整后净亏损为 700 万美元,或每股调整后摊薄净亏损 0.26 美元。 全年财务业绩摘要 • 截至 2023 年 12 月 31 日的年度收入为 4.158 亿美元,与 2022 年同期的 3.558 亿美元相比增长 16.9% 或 6000 万美元。 • 截至 2023 年 12 月 31 日的年度净亏损为 6980 万美元,或每股净亏损 2.53每股收益,而 2022 年同期的净亏损为 6930 万美元,或每股净亏损 2.55 美元。 • 截至 2023 年 12 月 31 日止年度的 EBITDA 亏损为 3340 万美元,而 2022 年同期的 EBITDA 亏损为 3320 万美元。 • 截至 2023 年 12 月 31 日止年度的调整后 EBITDA 亏损为 2580 万美元,而 2022 年同期的调整后 EBITDA 亏损为 1880 万美元。 • 截至 2023 年 12 月 31 日止年度的调整后净亏损为 4200 万美元,或每股调整后摊薄净亏损 1.52 美元,而 2022 年同期的调整后净亏损为 3590 万美元,或每股调整后摊薄净亏损 1.32 美元。

立法会文件编号 CB(1)1536/2024(01)

目的 本文件向议员简介工务工程合约的招标机制和采购模式、减低工务工程成本的措施方向、内地与海外先进国家在应用先进建筑科技、简化项目设计、控制项目成本,以及工务工程管理制度方面的经验。 策略性研究 2. 发展局于去年第四季展开一项建筑成本策略性研究(策略性研究),旨在找出香港建筑成本高昂的主要原因,并制订减低工务工程成本的具体未来路向。我们在2024年7月19日及9月24日举行的工务工程效益、成本及管理小组委员会会议上,向议员概述香港的建筑成本,并向他们简介现行的成本管理措施和香港建筑成本高昂的原因。详情请参阅立法会文件 CB(1)1062/2024(02) 及 CB(1)1283/2024(01) 号。 3. 策略研究参考过往香港不同项目类型,以及其他主要城市不同项目类型的成本。

参加者申请表副本 老大哥 25

我授权我的学生 _____________________________________(印刷体姓名)参加俄勒冈市高中老大哥第四季。我理解这意味着我的学生一周内最多可以在高中呆 85 个小时。这次比赛风险很高,除非另有指示,否则只要学生仍在参加比赛,就不允许他们离开校园。我理解我的学生将被拍摄,并且该内容将在互联网上广播。我理解我的学生每天早上 5 点需要有自己的交通工具去学校,晚上 10 点需要有自己的交通工具离开学校。我已经和我的学生讨论过要求,并了解本次比赛的规则和条例。如果我的孩子不遵守这些规则,他们将被取消比赛资格。如果需要,我允许老大哥工作人员(同学)开车送我的孩子去学校。我理解如果我的学生因任何原因必须在早上 5 点到晚上 10 点之间离开学校,他们将通过第三方应用程序提供其位置。 (Life 360) 我了解,除非另有指示,参赛者每天上午 5 点至晚上 10 点期间不得与学校以外的任何人交流。上午 5 点至晚上 10 点期间,手机和钥匙将被锁起来。如有任何问题,请联系顾问。我了解,陪护人员将监督比赛的活动和进程,父母或监护人可以随时联系陪护人员。

高盛科技机会基金

标准普尔 500 指数在 2024 年第四季度上涨了 2.41%(总回报,美元)。美国总统大选后,市场出现了本季度最大涨幅,因为市场波动性降低,加上企业减税预期带来的积极势头,有助于改善情绪并提高回报。虽然第三季度的企业盈利受到市场的欢迎,但由于大型科技股的强劲表现,标准普尔 500 指数跑赢等权重指数,因此跑赢率有所收窄。相比之下,以罗素 2000 指数为代表的小盘股表现不佳,尽管受到以国内为重点的政府的推动和小企业主重新燃起的乐观情绪的推动,反映出人们对新政府可能导致财政政策发生重大转变以刺激经济增长的信心增强。然而,小盘股的乐观情绪受到对信贷条件收紧和持续通胀压力的担忧的抑制,这打压了更具周期性和杠杆率的小盘股成分股的情绪。联邦公开市场委员会 (FOMC) 实施了两次 25 个基点的降息,但暗示未来降息的节奏将放缓,这对市场信心产生了负面影响。一系列停滞的消费者物价指数 (CPI) 报告和坚挺的劳动力市场数据进一步加强了 FOMC 的防御性立场。标普 500 指数中表现最好的板块是非必需消费品、通信服务和金融,而表现最差的板块是材料、医疗保健和房地产。

TECK 2023 年第四季度新闻稿

• 2023 年第四季度调整后 EBITDA 1 为 17 亿美元,全年为 64 亿美元,这得益于炼钢煤和铜价格强劲以及炼钢煤销量增加。2023 年第四季度,税前持续经营利润为 6.94 亿美元,全年为 39 亿美元。 • 2023 年第四季度调整后归属于股东的利润 1 为 7.35 亿美元,即每股 1.41 美元,全年为 27 亿美元,即每股 5.23 美元。2023 年第四季度归属于股东的持续经营利润为 4.83 亿美元,即每股 0.93 美元,全年为 24 亿美元,即每股 4.70 美元。 • 截至 2024 年 2 月 21 日,我们的流动性为 79 亿美元,其中包括 25 亿美元现金。我们在第四季度产生了 11 亿美元的经营现金流,年底的现金余额为 7.44 亿美元。 • 2023 年,我们通过按照正常发行人出价购买 2.5 亿美元的 B 类次级投票股份,向股东返还了总计 7.65 亿美元,并向股东支付了 5.15 亿美元的股息。自 2019 年以来,我们已向股东返还了 39 亿美元,其中包括 25 亿美元的 B 类次级投票股份回购。 • 2024 年 2 月 21 日,董事会批准回购最多 5 亿美元的股票,并批准向 2024 年 3 月 15 日登记在册的股东支付每股 0.125 美元的季度基本股息,该股息将于 2024 年 3 月 28 日支付。 • 我们在 2023 年第四季度实现了创纪录的季度铜产量。我们的铜和锌业务部门的产量和销售量高于去年同期。克布拉达布兰卡 (QB) 第四季度铜精矿产量为 34,300 吨,全年产量为 55,500 吨,QB 在 2023 年底的运营能力接近设计产能。 • 我们的炼钢煤业务在第四季度创造了 14 亿美元的折旧和摊销前毛利润 1,销量强劲,达到 610 万吨,炼钢煤价格平均为每吨 270 美元。 • 2023 年 11 月 13 日,我们宣布了一项转型交易,将我们的投资组合进一步集中在基本金属和铜的增长上,并全额出售我们的炼钢煤业务 Elk Valley Resources(简称 EVR)。EVR 的多数股权将以 90 亿美元的隐含企业价值出售给嘉能可公司 (Glencore),少数股权出售给新日铁公司 (NSC) 和 POSCO。 • 与 NSC 和 POSCO 的交易于 2024 年 1 月 3 日完成,NSC 在交易结束时支付了 13 亿美元现金。 • 我们在第四季度继续推进我们的铜增长投资组合,HVC 矿山寿命延长项目于 2023 年 10 月完成可行性研究并向不列颠哥伦比亚省监管机构提交了许可申请,并于 2024 年 1 月向墨西哥监管机构提交了 San Nicolás 的许可申请。

立法会文件编号 CB(3)748/2024(03)

政府分别自二零零九至一零年度及二零一一年起为公务员及合资格人士提供专科门诊服务和诊断服务。此外,为纾缓公务员及合资格人士轮候牙科服务时间过长的情况,政府于二零二三年七月推出「公务员及合资格人士牙科服务(洗牙)试验计划」,安排超过十四万名公务员及合资格人士到私家牙科诊所接受洗牙服务。截至二零二四年九月底,约有十三万名公务员及合资格人士已接受或已预约该计划下的洗牙服务。4. 接种季节性流感疫苗是预防季节性流感及其并发症最有效的方法之一。为鼓励公务员及相关人士及早接种季节性流感疫苗,以更好地保护他们的健康,减低流感在社区和工作场所传播的风险,行政长官在《2024年施政报告》补充文件中宣布,政府将于2024年第四季推出试验计划,在家庭诊所为约30 000名公务员及相关人士提供免费季节性流感疫苗接种服务。 试验计划的主要特点 政策目标 5. 公务员(特别是负责提供公共服务的前线人员)经常与公众接触。试验计划可更好地保障公务员及相关人士的健康,减低流感在社区和工作场所传播的风险。维持健康的公务员队伍可减少公务员在流感高峰期因患病而对公共服务的影响,并减轻公共医疗系统的负担。 试验计划的主要特点 6. 试验计划将于2024年10月28日开始。试验计划的主要特点如下 –