XiaoMi-AI文件搜索系统

World File Search System纳斯达克交易所

纳斯达克全球人工智能和大数据指数

如果纳斯达克在任何时候确定某只指数证券由于破产、退市或最终协议而不再符合指数资格,已经或将不再符合继续纳入指数的资格,则该证券将尽快从指数中移除,并且不会替换。通常,证券将以其最后销售价从指数中移除。但是,如果在移除时,指数证券已停止在其主要上市市场交易,并且无法轻易确定官方收盘价,则纳斯达克可自行决定以零价移除该指数证券。零价将在市场收盘后但在指数官方收盘价公布之前应用于指数证券,通常为美国东部时间 17:16:00。

REVIVA PHARMACEUTICALS HOLDINGS, INC.(纳斯达克

本演示文稿包含《1933 年证券法》第 27A 条和《1934 年证券交易法》第 21E 条以及经修订的《私人证券诉讼改革法》含义内的某些前瞻性陈述,包括与公司为期 1 年的 3 期开放标签扩展 (OLE) 试验有关的陈述,该试验评估了布拉罗沙嗪的长期安全性和耐受性,公司计划进行的注册 3 期 RECOVER-2 试验,公司对其产品候选物的预期临床概况的期望,包括关于预期功效或安全性概况的陈述,以及与公司对以下事项的期望、意图或信念有关的陈述:产品开发和临床试验计划、临床和监管时间表和费用、计划或预期的额外试验及其时间安排、计划或预期的监管提交及其时间安排、获得额外数据或启动额外试验的时间安排、试验结果、市场机会、筹集足够资金的能力、竞争地位、可能或假定的未来经营业绩、业务战略、潜在增长、融资、合作伙伴关系、扩张和其他机会和其他具有预测性质的陈述。这些前瞻性陈述基于对我们经营所在行业和市场的当前预期、估计、预测和预测以及管理层当前的信念和假设。这些陈述可以通过前瞻性表达的使用来识别,包括但不限于“期望”、“预期”、“打算”、“计划”、“相信”、“估计”、“潜在”、“预测”、“项目”、“应该”、“会”和类似表达以及这些术语的否定形式。这些陈述与未来事件或公司的财务业绩有关,涉及公司运营、临床开发和临床试验计划和时间表的已知和未知风险、不确定性和其他因素,这可能导致实际结果、业绩或成就与前瞻性陈述表达或暗示的任何未来结果、业绩或成就存在重大差异。这些因素包括公司最新的截至 2023 年 12 月 31 日财年的 10-K 表年度报告中列出的因素,以及公司不时向美国证券交易委员会 (SEC) 提交的其他文件。敬请潜在投资者不要过分依赖此类前瞻性陈述,这些陈述仅代表截至本报告发布之日的情况。公司不承担公开更新任何前瞻性陈述的义务,无论是由于新信息、未来事件还是其他原因。

全球发售股份代号:2391 - :: 香港交易所 :: 香港交易所新闻 ::

香港交易及结算所有限公司、香港联合交易所有限公司及香港中央结算有限公司对本招股说明书的内容概不负责,亦不对其准确性或完整性作出任何陈述,并明确表示,对于因本招股说明书全部或部分内容而产生或因依赖该等内容而引致的任何损失,概不承担任何责任。本招股说明书的副本连同附录五“交付香港公司注册处处长并可供查阅的文件 – 交付香港公司注册处处长的文件”一节所列文件,已根据《公司(清盘及杂项条文)条例》(香港法例第 32 章)第 342C 条的规定,由香港公司注册处处长登记。证券及期货事务监察委员会及香港公司注册处对本招股章程或上述任何其他文件的内容概不负责。我们预期发售股份的定价将由联席代表(代表其本身及代表承销商)与本公司于定价日期协商确定。定价日期预期为 2022 年 6 月 27 日星期一或前后,且无论如何不迟于 2022 年 7 月 4 日星期一。除非另有公布,否则公开发售价将不超过每股发售股份 22.80 港元。倘因任何原因,我们与联席代表(代表其本身及代表承销商)就发售股份的定价意见不一,则全球发售将不会进行并失效。如果 (a) 纽约证券交易所美国存托凭证在定价日或之前的最后一个交易日的收盘价(按每股折算)等值港元超过本招股说明书中规定的最高公开发行价,及╱或 (b) 我们认为,根据专业及机构投资者在累计投标过程中所表达的兴趣水平,将国际发行价定为高于最高公开发行价的水平符合本公司作为上市公司的最佳利益,则我们可能会将国际发行价定为高于最高公开发行价的水平。如果国际发行价等于或低于最高公开发行价,则公开发行价必须定为与国际发行价相等的价格。此类理由载于本招股说明书“承销”一节。在任何情况下,我们均不会将公开发售价定得高于本招股章程所载最高公开发售价或国际发售价。联席代表(代表其本身及承销商)可在本公司同意下,于香港公开发售申请截止日期当日早上或之前任何时间减少根据全球发售发售的发售股份数目。在此情况下,本公司将不迟于香港公开发售申请截止日期当日早上在联交所网站www.hkexnews.hk及本公司网站ir.tuya.com刊登公告。进一步详情载于本招股章程“全球发售的架构”及“如何申请香港发售股份”两节。作出投资决定前,潜在投资者应仔细考虑本招股章程所载的所有资料,包括本招股章程“风险因素”一节所载的风险因素。如果在上市日期上午 8 时前发生某些事件,则香港包销商根据香港包销协议认购香港发售股份及促使认购者认购香港发售股份的责任可由联席代表(代表其本身及代表香港包销商)终止。本公司通过不同投票权控制。潜在投资者应注意投资具有不同投票权架构的公司的潜在风险,尤其是不同投票权受益人的利益可能不一定与我们股东的整体利益一致,而不同投票权受益人的利益将对股东决议的结果产生重大影响。有关我们 WVR 结构相关风险的更多信息,请参阅本招股说明书中标题为“风险因素——与 WVR 结构相关的风险”的段落。潜在投资者应在经过适当和仔细的考虑后才决定投资本公司。本公司的 ADS 每股代表一股 A 类普通股,在纽约证券交易所上市交易,股票代码为“TUYA”。2022 年 6 月 17 日(美国东部时间)在纽约证券交易所报告的 ADS 最新售价为每股 2.25 美元。就全球发售而言,我们已向美国证券交易委员会提交了 F-3 表格注册声明和初步招股说明书补充文件,并计划向美国证券交易委员会提交最终招股说明书补充文件,以根据美国证券法登记股份出售。美国证券交易委员会或任何州证券委员会均未批准或否决这些证券,也未确定本招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

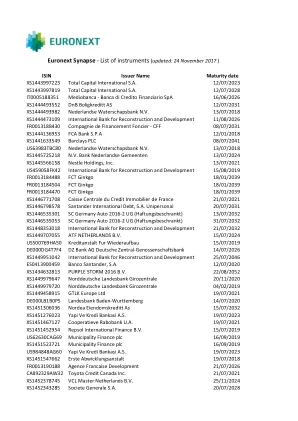

ENX_URD2022——泛欧交易所

前瞻性陈述通常通过使用前瞻性词语来识别,例如“预期”、“相信”、“估计”、“期望”、“打算”、“计划”、“项目”、“预测”、“目标”、“将”、“应该”、“可能”或此类术语的其他变体,或通过对战略的讨论来识别。这些陈述与泛欧交易所的未来前景、发展和业务战略有关,并且基于对未来结果的分析或预测以及尚未确定的金额的估计。这些前瞻性陈述仅代表泛欧交易所在作出这些陈述之日的观点,泛欧交易所不承担更新前瞻性陈述的任何义务,除非法律另有要求。本通用注册文件中的前瞻性陈述涉及已知和未知的风险、不确定性和其他因素,这些因素可能导致泛欧交易所的实际未来结果、业绩和成就与本文预测或建议的结果、业绩和成就存在重大差异。这些包括一般经济和商业状况的变化,以及本通用注册文件第 2.1 节“风险因素”中描述的因素。

蔚来汽车 - 新加坡交易所

任何人均无权提供本介绍文件中未包含的任何信息或作出任何陈述,且任何未包含的信息或陈述均不得被视为已获得本公司或联合发行管理人的授权。本介绍文件的交付在任何情况下均不暗示其中的信息在本文件日期之后的任何日期是正确的,也不构成自本文件日期以来未发生任何可能导致本公司或本公司 A 类普通股的事务、状况和前景发生重大不利变化的变化或发展。如果发生此类变化且是重大的或法律、新加坡证券交易所和/或任何其他监管或监督机构或机构要求披露,本公司将向新加坡证券交易所作出公告。本介绍文件的接收者和我们 A 类普通股的所有潜在投资者应注意此类公告和文件,并且在发布此类公告或文件时,应被视为已收到此类变更的通知。本公司、联合发行管理人或我们或他们各自的任何关联公司、董事、管理人员、员工、代理、代表或顾问均未就此处包含的信息的准确性或完整性作出任何明示或暗示的陈述、保证或承诺,并且本介绍文件中包含的任何内容均不是或不应被视为本公司、联合发行管理人或我们或他们各自的任何关联公司、董事、管理人员、员工、代理、代表或顾问的承诺、陈述或承诺。

印度能源交易所有限公司

损益表 Y/E Mar,卢比。百万 FY23 FY24 FY25E FY26E FY27E 净销售额 4,009 4,492 5,588 6,429 7,392 增长率 % 12% 24% 15% 15% 原材料费用 0 0 0 0 0 员工费用 346 390 481 546 628 其他费用 298 333 391 450 517 EBITDA 3,364 3,769 4,716 5,432 6,246 增长率 % 12% 25% 15% 15% 利润率 % 84% 84% 84% 85% 85% 折旧 186 205 218 235 254 EBIT 3,178 3,564 4,498 5,198 5,992 增长率 12% 26% 16% 15% 利润率 79% 79% 80% 81% 81% 已付利息 25 28 29 29 29 其他收入及例外 732 1,017 1,250 1,300 1,350 税前利润 3,886 4,552 5,719 6,468 7,313 税后利润 959 1,154 1,413 1,598 1,806 税后利润 2,926 3,399 4,306 4,871 5,507 其他(少数股东、关联公司) 133 109 131 150 173 净利润利润 3,059 3,508 4,437 5,021 5,680 增长率 15% 26% 13% 13% 股票数量(百万股) 891.7 891.7 891.7 891.7 891.7 每股收益 3.4 3.9 5.0 5.6 6.4

360数科科技有限公司- :: 香港交易所 :: 香港交易所新闻 ::

如果(a)在定价日或之前的最后一个交易日,纳斯达克美国存托凭证的收盘价(按每股折算)等值的港元超过本文件所述的最高公开发行价,及╱或(b)我们认为根据专业及机构投资者在簿记过程中所表达的兴趣水平,将国际发售价定为高于最高公开发行价的水平符合本公司作为上市公司的最佳利益,则我们可能会将国际发售价定为高于最高公开发行价的水平。如果国际发售价等于或低于最高公开发行价,则公开发行价必须定为等于国际发售价的价格。在任何情况下,我们均不会将公开发行价定为高于本文件所述的最高公开发行价或国际发售价。

香港交易所公告(PDF)

— 基于和黄医学索凡替尼抑制血管生成和肿瘤相关巨噬细胞的协同潜力以及与恒瑞卡瑞珠单抗的抗 PD-1 活性的协同潜力,促进对肿瘤细胞的免疫反应 — 和黄医学(中国)有限公司(“和黄医学”)今天宣布启动一项 II/IIIII 期临床试验,以评估和黄医学候选药物索凡替尼、江苏恒瑞医药股份有限公司(“恒瑞医药”)的 PD-1 抗体卡瑞珠单抗、白蛋白结合型紫杉醇和吉西他滨联合用于治疗中国转移性胰腺导管腺癌(“PDAC”)患者的一线疗效。PDAC 是一种外分泌肿瘤,也是最常见的胰腺癌形式。首位患者于 2024 年 5 月 8 日接受了第一剂治疗。PDAC 是一种高度侵袭性的癌症,占胰腺癌病例的 90% 以上。全球估计有 511,000 人被诊断出患有胰腺癌,2022 年导致约 467,000 人死亡,平均五年生存率不到 10%。在中国,估计有 119,000 人被诊断出患有胰腺癌,2022 年导致约 106,000 人死亡。1 化疗、手术和放疗等治疗方法很常见,但并未显示出对患者预后的显著改善。不到 20% 的转移性胰腺癌患者存活超过一年。 2 该试验是一项多中心、随机、开放标签、阳性对照的 II/II 期试验,旨在评估索凡替尼联合卡瑞利珠单抗、白蛋白结合型紫杉醇和吉西他滨与白蛋白结合型紫杉醇联合吉西他滨治疗未接受过全身抗肿瘤治疗的转移性胰腺癌成人患者的疗效和安全性。在初步安全性磨合阶段之后,该研究的 II/II 期可能会招募另外 500 名患者,主要终点是总生存期 (OS)。其他终点包括客观缓解率 (ORR)、无进展生存期 (PFS)、疾病控制率 (DCR)、安全性、生活质量、缓解持续时间和缓解时间。更多详细信息可在 clinicaltrials.gov 上使用标识符 NCT06361888 找到。 HUTCHMED 首席执行官兼首席科学官苏伟国博士表示:“新兴数据(包括在 ASCO 胃肠道癌症研讨会上公布的一项研究者发起的研究数据)表明,与现有的转移性 PDAC 化疗相比,索凡替尼、卡瑞利珠单抗和化疗的组合具有良好的疗效。3 我们希望此次合作能够让我们为患者带来新的、可能改变生活的治疗选择。”