XiaoMi-AI文件搜索系统

World File Search System经济法

DR 2235-001;经济法协议

(1)服务机构可能没有执行工作,其他权利无权执行或授权执行。(《经济法》并未授予服务机构原本不会拥有的任何当局。)(2)服务机构必须指定提供所请求的物品或服务(包括所有实际管理费用)要支付的实际费用。(3)服务机构必须建立管理协议的程序。这些程序必须确保使用资金生产商品或执行服务的指定成本和适用的时间限制尚未超过,并且所有费用都会及时收费。(4)服务机构将根据协议内建立的频率向请求机构收取向请求机构的收费,除非确定企业需求可以另有规定。(5)服务机构必须确保在进入财务管理系统之前,请求机构批准应计金额。请求机构和服务机构将同意发布应计的时间表。(6)服务机构在很明显的商品或服务将超过估计费用时必须通知请求机构。如有必要,服务机构应停止工作以避免超过估计成本。(7)服务机构必须在工作完成后的30天内或在绩效期结束后(以较早者为准)提交最终账单。但是,根据《经济法》,请求机构将对

经济法季刊 - 路易斯

2 Cfr。DRAGHI,全球投资会议,伦敦,2012 年。3 Cfr。https://ec europa.eu 和 PAGANETTO (a cura di),Il 意大利语钢琴和弹性。Una sfida da vincere,罗马,2022。4 Cfr。EUR-LEX EUROPA,理事会条例 EC 1467/97,布鲁塞尔,1997 年。5 Cfr。DOMAR,《论赤字和债务》,《美国经济与社会学杂志》,1993 年 e MASERA,《为了欧洲的弹性、可持续和包容性复苏》,LEYR,2020 年。6 Cfr。ARROW 和 DEBREU,《竞争经济的均衡存在性》,《计量经济学》,1954 年,以及 ARROW,《一般经济均衡》,诺贝尔奖演讲,斯德哥尔摩,1972 年。7 Cfr。< /div>MASERA,《银行监管中的杠杆和风险加权资本》,JUP 银行管理杂志,2020 年。8 Cfr。HICKS,《经济学中的因果关系》,牛津,1979 年,e KAY 和 KING,《彻底的不确定性:为不可知的未来做决策》,伦敦,2020 年。

ll.m.数据经济法

这是设想的LLM计划的目标,旨在在数据经济法领域内连续高等教育提供高潜力和专业人士。该计划涵盖了数据驱动管理和面向数据的业务模型的潜在,挑战以及(法律和社会)风险。将提供有关法律,社会,技术和组织维度以及如何实施获得的知识以避免风险和缺点的知识(例如责任和歧视)。法律模块将特别涵盖IT和IP-LAW,数据法,隐私和数据保护,商业秘密,竞争法和跨国商业法。该计划将提供高等教育,以促进其学生的就业能力,并提高(初创企业,中小型)业务的竞争力。

![215青年经济法第17号] [2022年...](/simg/6\61435c35b5f1b8de62502cafe66e16a4b351e803.webp)

215青年经济法第17号] [2022年...

9. 董事会的组成 10. 任命主席和选举副主席 11. 任期 12. 董事会的职能 13. 董事会的权力 14. 职能或权力的授权 15. 评估委员会 16. 取消资格 17. 休假 18. 辞职 19. 撤销 20. 空缺 21. 临时任命 22. 会议 23. 增选

经济法可报销的买/卖活动...

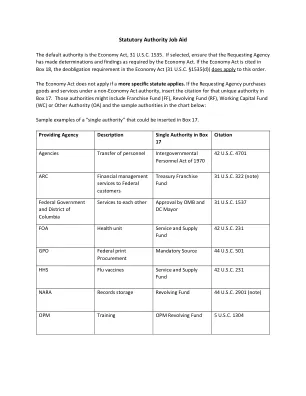

背景 1932 年《经济法》修正案(31 USC § 1535)允许联邦政府机构从其他联邦政府机构或同一机构内的其他主要组织单位购买商品或服务。只有在下列情况下才允许根据《经济法》进行采购:(1) 采购金额实际可用,(2) 采购符合政府的最佳利益,(3) 订购的商品或服务不能通过合同从商业企业(即私营部门)以政府所能提供的最方便或最便宜的方式提供,以及 (4) 完成订单的机构或单位能够提供或通过合同获得订购的商品或服务。《联邦采购条例》(FAR),48 CFR 17.5 为《经济法》协议提供了进一步的要求。FAR 规定,如果存在更具体的法定权力,则不能根据《经济法》下订单。根据《经济法》进行的采购不免于 48 CFR 7.3“承包商与政府绩效”的要求。因此,管理和预算办公室 (OMB) 通函第 A-76 号适用于经济法案协议。经济法案协议必须实现全额成本回收,并且没有法律允许放弃这一全额成本回收要求。全额成本回收包括直接成本和间接成本。

根据2017年3月的《数字经济法》,ICO对数据共享的审查

我们建议DEA守则包括有关董事会成员角色的补充指导,以及他们在做出决定时应考虑的因素。此类指南应反映出需要考虑法律要求和DEA代码中包含的良好实践建议的必要性。特别是我们建议这样的指南明确强调董事会成员需要将其审议的任何数据保护问题分解为他们收到的论文可能引起的任何数据保护问题。根据迄今为止使用DEA Powers的学习,此类更新的指南也将是一个阐明其他任何澄清领域的机会。这种性质的指导对于新董事会成员来说将特别有价值。

DPIA - 刘易斯区议会和HMRC数字经济法数据共享飞行员。

路易斯区议会(LDC)具有提高理事会税收税率的战略目标。2017/18,发行了大约。向居民家庭征收6800万英镑税的49,000张账单,平均收款率为97.92%(全国平均水平为97.1%),责任命令债务债务短缺130万英镑,总债务总额为360万英镑。 LDC在地方法院获得了4,000个责任命令,其中40%以上这些责任命令最终通过执行代理人,只有2%导致收入附加(AOE) - 该过程是由当地政府财务法案设定的百分比扣除的过程(1992年LGFA 1992年)。 LDC已确定,与女王je下的收入和习俗(HMRC)共享理事会税收债务数据,以获取PAYE和自我评估信息可以支持: -向居民家庭征收6800万英镑税的49,000张账单,平均收款率为97.92%(全国平均水平为97.1%),责任命令债务债务短缺130万英镑,总债务总额为360万英镑。LDC在地方法院获得了4,000个责任命令,其中40%以上这些责任命令最终通过执行代理人,只有2%导致收入附加(AOE) - 该过程是由当地政府财务法案设定的百分比扣除的过程(1992年LGFA 1992年)。LDC已确定,与女王je下的收入和习俗(HMRC)共享理事会税收债务数据,以获取PAYE和自我评估信息可以支持: -