XiaoMi-AI文件搜索系统

World File Search System诺昂

昂德集团

2.9 管理与集团活动相关的风险 32 2.9.1 管理人员流失的风险 32 2.9.2 与员工相关的集团稳健发展风险 32 2.9.3 与职业健康与安全相关的风险 32 2.9.4 与可能的负面环境影响相关的风险 33 2.9.5 与对气候的潜在负面影响以及气候变化对集团的影响相关的风险 33 2.9.6 与潜在的歧视和聚众滋事案件相关的风险 35 2.9.7 与社会抗议相关的风险 35 2.9.8 与形象危机相关的风险 36 2.9.9 与可能发生的腐败事件相关的风险 36 2.9.10 与承包商可能违反 ESG 领域的规定相关的风险 36 2.9.11 与结构和众多公司股东变动情况 36

德克萨斯州莱昂县

。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 1. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 2. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 4. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 8. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 12. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 14. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 16. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 22. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 24. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 31. 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 32

Affordance - 诺曼底卡昂大学

摘要。可供性的概念是感知和行动的生态方法的支柱之一。它于 20 世纪 80 年代末在设计界流行起来,对人体工程学产生了巨大影响,主要是在人机界面 (HMI) 设计领域。我们回到可供性的概念,更具体地回到可供性的表征,它基于对个体固有的统一环境的描述,也就是说参考他的身体或其行动系统。在简要提醒一些基本原则和概念的定义之后,我们通过有关可供性文献的一些主要结果,详细介绍了经典地用于表征可供性的形式主义,直到其最近的发展。最后,我们讨论了功能可供性的概念及其在人体工程学中的形式主义所提供的远超出 HMI 的视角。

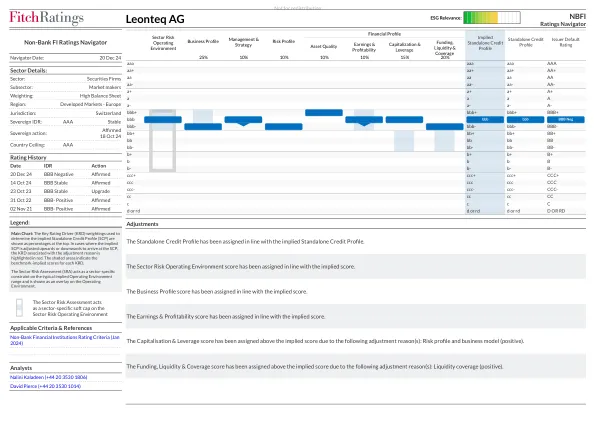

莱昂特克公司

所有惠誉评级(惠誉)信用评级均受某些限制和免责声明的约束。请通过以下链接阅读这些限制和免责声明:https://www.fitchratings.com/understandingcreditratings。此外,以下https://www.fitchratings.com/rating-definitions-document详细说明了惠誉对每个评级量表和评级类别的评级定义,包括与违约相关的定义。已发布的评级、标准和方法可随时从本网站获取。惠誉的行为准则、保密性、利益冲突、关联方防火墙、合规性和其他相关政策和程序也可从本网站的行为准则部分获取。董事和股东的相关利益可在https://www.fitchratings.com/site/regulatory上找到。惠誉可能已向受评实体或其相关第三方提供了其他允许或辅助服务。有关主分析师所在的 ESMA 或 FCA 注册的惠誉评级公司(或该公司的分支机构)的许可或辅助服务的详细信息,可在惠誉评级网站上该发行人的实体摘要页面上找到。

诺和控股 / 诺和诺德 / 康泰伦特

Novo Holdings 将根据《合并条例》第 3(1)(b) 条获得对 Catalent 整体的唯一控制权。随后,Catalent 在布鲁塞尔(比利时)、阿纳尼(意大利)和布卢明顿(美国)的工厂将转让给 Novo Nordisk。