XiaoMi-AI文件搜索系统

World File Search System贷款

小企业贷款

尼克·弗雷泽(Nick Frazer):对。并不是那么……这是FDIC长期以来对各种规模的小型银行的理解,在报告中,我们引用的是,超过90%的银行以典型的方式将超过90%的银行借给小型企业。The point of this survey was more to understand the variety and depth of practices that banks do, including things like fundamentals, such as loan underwriting and approval of loans, how they view their markets in competition, as well as new and timely topics that are maybe less studied, like the use of fintech, financial technology, and the role of branches and lending to, certain types of small business borrowers of a particular interest like a startup.Brian Sullivan:嗯,雅各布,这项调查告诉我们什么是什么,甚至……您说超过90%的银行这样做,但是银行如何向小型企业贷款? 雅各布·戈德森(Jacob Goldson):因此,我们在调查中发现的基本内容之一是经常假设但不进行调查的事情,就是银行向他们认为很小的企业贷款很大。 因此,几乎所有银行都有一百万美元的小型企业贷款,大约一半的银行将向小型企业提供300万美元的贷款。 再次,这是他们认为很小的业务。 以及我们确认我认为很多人知道或至少猜测小企业贷款的其他事情之一是,除了可以出售的某些政府保证贷款外,银行通常将这些东西保留在书籍上。 他们必须继续保持他们,必须继续为他们服务。Brian Sullivan:嗯,雅各布,这项调查告诉我们什么是什么,甚至……您说超过90%的银行这样做,但是银行如何向小型企业贷款?雅各布·戈德森(Jacob Goldson):因此,我们在调查中发现的基本内容之一是经常假设但不进行调查的事情,就是银行向他们认为很小的企业贷款很大。因此,几乎所有银行都有一百万美元的小型企业贷款,大约一半的银行将向小型企业提供300万美元的贷款。再次,这是他们认为很小的业务。以及我们确认我认为很多人知道或至少猜测小企业贷款的其他事情之一是,除了可以出售的某些政府保证贷款外,银行通常将这些东西保留在书籍上。他们必须继续保持他们,必须继续为他们服务。这不是人们在赚钱,然后立即将它们像抵押一样出售的情况。布莱恩·沙利文(Brian Sullivan):当他们将它们保留在自己的书上时,这会告诉您什么……他们对自己的承保有信心,对吗?雅各布·戈德森(Jacob Goldson):嗯,这意味着他们必须要小心自己的承销,并且必须对此进行艰苦的思考,因为他们不是,他们不仅仅是卖掉它们。因此,关系可能在这里扮演更重要的角色,这是我们更详细地发现的。布莱恩·沙利文(Brian Sullivan):大型银行和小型银行对小型企业的贷款有什么区别吗?

EBA 征求建议绿色贷款和抵押贷款_Clean.pdf

为支持欧盟分类标准的实施及其可用性(包括贷款发放),委员会将在 ESA 和可持续金融平台的支持下,继续提供指导和法律解释。虽然绿色资产比率披露要求目前不包括《分类披露授权法案》 5 中规定的中小企业风险暴露分子,但包括抵押贷款在内的其他零售贷款已包含在该披露要求中。这就建立了信贷机构发放绿色贷款和根据欧盟分类标准将其披露为绿色资产比率一部分之间的联系。作为 2024 年前分类披露授权法案审查的一部分,委员会将评估是否以及如何将中小企业风险暴露纳入信贷机构的分类披露中。审查将以欧盟委员会 6 委托进行的研究为依据,这些研究致力于从中小企业的角度研究可用性方面以及根据欧盟分类标准进行报告的成本和收益。还将对将中小企业纳入信贷机构报告范围的成本和收益进行影响评估。

公共服务贷款宽恕和联邦学生贷款的节省计划

教育部报告了拒绝申请的原因有几个原因,尽管许多借款人可能会对被拒绝的原因提出异议。该部门指出,大约37%的被拒绝申请人已经偿还了10年,这使得他们无法满足付款计数要求。这些借款人可能会认为它们有资格,因为它们可能已经偿还了10年,但贷款不符合通过已倒闭的保证贷款计划发布的PSLF资格。自2010年以来,根据该计划没有发出新的贷款,这意味着这些否认应随着时间的流逝而下降。又有40%的拒绝是因为借款人未能全职从事PSLF资格的工作。剩下的23%的拒绝是针对借款人,他们原本满足雇用和付款时间的要求,但他们的付款不是根据IDR计划或其他合格的还款计划进行的。

论国际货币基金组织贷款的决定因素和结果

摘要 本文的主要目标是实证分析国际货币基金组织向中低收入国家贷款的经济和政治决定因素。与现有文献相比,我们的主要贡献有两方面。首先,利用国际货币基金组织监测基金协议 (MONA) 数据库,我们将国内政治和制度因素与国际政治经济因素相结合,以分析国际货币基金组织的贷款决定因素。其次,我们使用国际货币基金组织贷款决定因素的预测值作为工具来解释这种贷款对经济结果的影响。我们的主要研究结果表明,与国际货币基金组织主要股东的经济和政治接近程度对于获得国际货币基金组织非优惠贷款的可能性很重要。此外,大多数贷款似乎对 GDP 的趋势成分产生了微不足道或负面的影响,证实了此类贷款可以在短期内稳定经济,而不会改善长期的稳定增长。然而,与专制政权相比,民主政权改善了这些贷款对经济增长和其他结果(如经常账户和通货膨胀)的影响。相比之下,关键的物质和人力资本变量似乎没有受到此类贷款的显著影响。关键词:国际货币基金组织贷款,政治经济,结构调整计划。JEL 分类:P16、F33、F34、F55。

群智贷款

发行人李蔚华/发布人: Wea H. Lee 社长朱勤勤/会长: Chin Chin Chu 副社长朱桢/副会长: Emerson Chu 副社长秦鸿钧/副会长: Christi Chin 副社长兼总经理封昌明/副会长、总经理: Oliver Feng 总编辑盖军/总编辑: Jun Gai 商业广告:ad@scdaily.com设计部:art@scdaily.com 编辑部:editnews@gmail.com 会计部:acccounting@scdaily.com 分类广告:cla@scdaily.com 美南新闻网站:www.scdaily.com 美南电视21.8:https://scdaily.com/tv 美南黄页面:https:scdaily.com/yellow_pages 美南新闻电子报电子报:www.scdnews.com 分类广告专页 分类广告:www.scdaily.com/classified ads 美南微信公众号:美南网ID:today-america 国际贸易中心:http://www.itchouston.org

人工智能和关系贷款

∗ Leonardo Gambacorta ( leonardo.gambacorta@bis.org ) is at the Bank for International Settlements and affiliated with CEPR, Fabiana Sabatini ( fabiana.sabatini@bancaditalia.it ) and Stefano Schiaffi ( stefano.schiaffi@bancaditalia.it ) are at the Bank of Italy, Economic Outlook and货币政策局。We would like to thank Andreas Barth, Tania Babina, Nicola Branzoli, Margherita Bottero, Giuseppe Ferrero, Giacomo Gaggero, Itay Goldstein, Simone Lenzu, Stefano Neri, Matthew Plosser, Edoardo Rainone, Ilaria Supino, Koji Takahashi, Andrea Tiseno for useful comments and建议以及2024年6月10日至11日举行的哥伦比亚商学院AI财务会议的参与者参加2024年2024年2024年2024年6月25日至27日在国际应用计量经济学协会年度会议上,参加了2024年6月25日,在2024年中央银行研究协会(CEBRA)的年度会议,Frankfurt AM,Frankfurt AM,28-30届,20024年9月28日至30日,在2024年9月28日至6月6日,上面召开了6届新界。罗马,2024年12月3日。此处表达的观点仅是作者的观点,不一定是意大利银行或国际定居银行的观点。

贷款之一般条款及细则

1。定义定义,否则以下词语应具本条款及细则所载的以下涵义:「本公司」(公司)指华侨信用财务(company)指华侨信用财务,包括其位于任何地方的所有分行及办事处,包括其位于任何地方的所有分行及办事处,以及其继任人及受(设施字母)指载有本公司发给借款人的贷款条款及细则的贷款通知书(设施字母)指载有本公司发给借款人的贷款条款及细则的贷款通知书(本条款及细则为其附件),包括包括,如文意许可,如文意许可,本文所述贷款通知本文所述贷款通知书须包括本条款及细则。(借款人)(borrater)指获本公司批出贷款的任何人士,指获本公司批出贷款的任何人士(人)包括个人、商号、法人团体、非法团组织及机构。 包括个人、商号、法人团体、非法团组织及机构。(贷款价值)((((()与本公司不时评估及厘定)((与本公司不时评估及厘定)总值(即分母)的比率)的比率,以本公司最终及绝对的决定为准,以本公司最终及绝对的决定为准

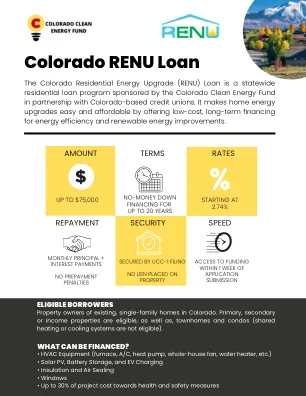

科罗拉多州 RENU 贷款

科罗拉多州住宅能源升级 (RENU) 贷款是一项全州范围的住宅贷款计划,由科罗拉多州清洁能源基金与科罗拉多州的信用合作社合作发起。该计划通过为能源效率和可再生能源改进提供低成本、长期融资,使家庭能源升级变得简单且经济实惠。