XiaoMi-AI文件搜索系统

World File Search System银行借款

RBI财务稳定性报告的亮点 可持续性报告2023-2024

NBFC的crar crar在9月23日为27.6%,而监管要求为15%。GNPA比率已从9月23日的7.2%的DEC'21降至4.6%。报告还指出,由于不同NBFC的操作性质差异,存在固有的风险,可以溢出到金融体系。主要从事零售贷款的NBFC-Investment and Credit Companies(ICC)在很大程度上取决于银行借款(占其在9月23日的总借款的48%)。消费者贷款最近增加了风险权重,在过去一年中占零售贷款增长的44.7%。令人震惊的是,NBFC领域的无抵押贷款的份额从3月23日的24.6%上升至9月23日的31.9%,增长率超过20%。即使对于NBFCS-IFC(基础设施融资公司),也是另一个风险来源,因为它们对电力部门的暴露使其脆弱。截至9月23日,银行借款份额为NBFCS的股份为29.5%。 NBFC对146个NBFC造成的信用风险的压力测试表明,在基线情况下,一年的GNPA比率和CRAR的一年估计分别为3.8%和22%。 在中等风险的冲击下,GNPA比率增加到5%,由此产生的收入损失截至9月23日,银行借款份额为NBFCS的股份为29.5%。NBFC对146个NBFC造成的信用风险的压力测试表明,在基线情况下,一年的GNPA比率和CRAR的一年估计分别为3.8%和22%。在中等风险的冲击下,GNPA比率增加到5%,由此产生的收入损失

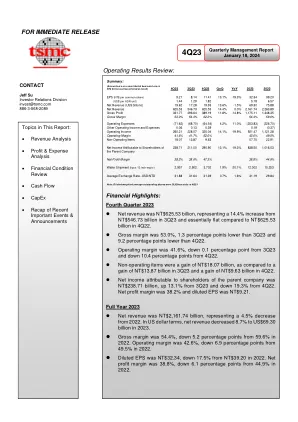

立即发布经营业绩回顾:

全年营业活动现金流出为新台币12,419.7亿元,其中(1)税前利得9,791.7亿元、(2)折旧摊销5,321.9亿元、(3)其他营业费用2,693.9亿元,主要包括所得税支付、营运资本净变动及其他。投资活动现金流出净额为新台币9,061.2亿元,主要包括资本支出9,498.2亿元。筹资活动现金流出净额为新台币2,048.9亿元,主要反映派发现金股利,部分因应付债券净增加额676亿元及金融负债对冲项下银行借款279亿元所抵销。2023年底现金流出净额为新台币14,654.3亿元。

财政赤字的衡量 - 托马斯·皮凯蒂

赤字的定义如下:“财政赤字,按照传统现金基础的定义,衡量政府现金总支出(包括利息支出但不包括未偿还公共债务的摊销支出)与现金总收入(包括税收和非税收收入以及补助但不包括借款收益)之间的差额。换句话说,并非所有与公共债务偿还相关的支出都包括在赤字衡量标准中:利息支出被添加到非债务相关支出中,但不包括摊销支出。另一方面,经常性收入被记录为政府收入,而借款收益则不被记录。这样,财政赤字反映了政府净借款(包括直接从中央银行借款)所要弥补的缺口。”

银弹解决方案 - Reverse, LLC

可以使用零息债券作为抵押品来提供本金保护。零息债券不定期支付利息,而是累计支付等同于债券本金的金额。例如,一个国家可以从世界银行借款 280 亿美元,然后以 280 亿美元购买 30 年期零息债券,按照当前利率,该债券将在 30 年后增值至 1000 亿美元。为什么是 30 年期贷款?因为这是风能和太阳能项目使用寿命的保守估计。这种零息债券可以作为 1000 亿美元 30 年期贷款的抵押品。这种方法可以归功于美国财政部长尼古拉斯·布雷迪,他在 1989 年发起了类似的方法来支撑问题银行贷款。在我们的案例中,由于这些债券以美元支付,贷方可以免受当地货币波动和由此产生的对冲费用的影响。由于贷方的本金得到充分保护,因此贷方可以免受任何最坏情况的影响。因此,贷方可以接受较低的利率。

评级报告 Devsinc (Private) Limited

公司结构和股权 Devsinc 有两名董事:Usman Asif 先生,他兼任董事会主席;Afeefa Zaman 女士,她只担任签字人,不参与公司的日常运营或决策。 Devsinc (Pvt) Ltd 收购 Devsinc Incorporate(独资企业) Devsinc (Pvt) Ltd 于 2023 年 7 月 1 日对 Devsinc Incorporate(Usman Asif 先生拥有的独资企业)进行了战略收购。从 2008 年到 2023 年,所有商业交易和运营均以 Developers Incorporate 的名义进行。Devsinc Incorporate 的所有资产、负债、收据、应收票据、财产和资产以及其他业务都已完全转移到 Devsinc (Private) Limited。为了评估整体财务状况,我们查看了 Developers Incorporate 2021 年至 2023 年的财务业绩以及 Devsinc 2024 年 (合并后) 的业绩。Devsinc (Pvt) Limited 合并前的财务表现由于支付了成立公司的费用,公司在 22 财年亏损 20 万卢比。在 23 财年,由于储蓄账户的收入,Devsinc 在 23 财年实现了 10 万卢比的净利润。由于没有银行借款并且于 23 年 7 月与 DI 全面合并,债务覆盖率和资本化比率实际上不适用。以下是 Devsinc (Pvt) Ltd(合并前)财务状况的快照:

公司财务与冲击向实体经济的传导

摘要:不同来源的信贷可用性在各个企业之间存在巨大差异,并且对投资决策和产出的总体影响具有企业层面的影响。我们开发了一个理论框架,在该框架中,企业根据不同资金来源的广度和深度边际进行内生决策,以研究企业选择对信贷供应冲击向实体经济传导的作用。与数据中一样,企业可以从不同的银行借款、发行债券或通过留存收益筹集股本以资助生产性投资。我们的模型根据详细的企业和贷款层面数据进行了校准,并重现了程式化的经验事实:规模更大、生产率更高的企业依赖更多的银行和更多的资金来源;规模较小的企业主要依赖少数银行和内部资金。我们的定量分析表明,由于替代信贷来源之间缺乏可替代性,银行信贷供应冲击导致总产出大幅减少,并且企业之间存在相当大的异质性。最后,我们表明,我们的见解对于用于识别信贷供应效应的标准实证方法的有效性具有重要意义(Khwaja 和 Mian 2008)。 JEL 分类:E32、E43、E50、G21、G32 关键词:信贷供给冲击、企业融资、银企匹配、冲击传导 Falk Bräuning 是波士顿联邦储备银行研究部的高级经济学家和政策顾问。他的电子邮件地址是 Falk.Brauning@bos.frb.org。 José Fillat 是波士顿联邦储备银行研究部的高级经济学家和政策顾问。他的电子邮件地址是 Jose.Fillat@bos.frb.org。 Gustavo Joaquim 是波士顿联邦储备银行研究部的经济学家。他的电子邮件地址是 Gustavo.Joaquim@bos.frb.org。

公司财务与冲击对实体经济的传导

摘要:不同来源的信贷可用性在各个企业之间存在巨大差异,并且对投资决策和产出的总体影响具有企业层面的影响。我们开发了一个理论框架,在该框架中,企业根据不同资金来源的广度和深度边际进行内生决策,以研究企业选择对信贷供应冲击向实体经济传导的作用。与数据中一样,企业可以从不同的银行借款、发行债券或通过留存收益筹集股本以资助生产性投资。我们的模型根据详细的企业和贷款层面数据进行了校准,并重现了程式化的经验事实:规模更大、生产率更高的企业依赖更多的银行和更多的资金来源;规模较小的企业主要依赖少数银行和内部资金。我们的定量分析表明,由于替代信贷来源之间缺乏可替代性,银行信贷供应冲击导致总产出大幅减少,并且企业之间存在相当大的异质性。最后,我们表明,我们的见解对于用于识别信贷供应效应的标准实证方法的有效性具有重要意义(Khwaja 和 Mian 2008)。 JEL 分类:E32、E43、E50、G21、G32 关键词:信贷供给冲击、企业融资、银企匹配、冲击传导 Falk Bräuning 是波士顿联邦储备银行研究部的高级经济学家和政策顾问。他的电子邮件地址是 Falk.Brauning@bos.frb.org。 José Fillat 是波士顿联邦储备银行研究部的高级经济学家和政策顾问。他的电子邮件地址是 Jose.Fillat@bos.frb.org。 Gustavo Joaquim 是波士顿联邦储备银行研究部的经济学家。他的电子邮件地址是 Gustavo.Joaquim@bos.frb.org。

2024 年第二季度收益报告

本演示文稿中讨论的事项可能构成美国联邦证券法(包括 1995 年《私人证券诉讼改革法》)规定的前瞻性陈述。前瞻性陈述反映了公司目前对未来事件和财务业绩的看法,可能包括有关计划、目标、战略、未来事件或业绩以及基本假设和其他陈述(除历史事实陈述外)。除历史事实陈述外,所有涉及公司预期、计划、相信或预计未来将发生或可能发生的活动、事件或发展的陈述,包括但不限于船舶交付、油轮运费前景、一般行业状况、公司船舶的未来经营业绩、资本支出、扩张和增长机会、银行借款、融资活动和其他此类事项,均为前瞻性陈述。尽管公司认为本演示文稿中陈述的预期是基于合理假设的,但实际结果可能与前瞻性陈述中的预测不同。我们认为,可能导致实际结果与前瞻性陈述中讨论的结果大不相同的重要因素包括交易对手未能完全履行对我们的义务、世界经济和货币的强弱、一般市场条件(包括油轮租赁费率和船舶价值的变化)、油轮需求的变化、我们的船舶运营费用的变化(包括干船坞、船员和保险费用)或监管机构采取的行动、我们联营客户及时履行其租船合同义务的能力、未来诉讼的潜在责任、国内和国际政治条件、由于事故和政治事件或恐怖分子行为导致的航线中断。除非法律要求,否则我们不承担公开更新或修改本演示文稿中包含的任何前瞻性陈述的义务,无论是由于新信息、未来事件还是其他原因。鉴于风险、不确定性和假设,本演示文稿中讨论的前瞻性事件可能不会发生,我们的实际结果可能与这些前瞻性陈述中预期的结果大不相同。

年度报告及相关文件::

注释: * 2022 年派发每股 0.02 新元的特别股息。由于特别股息与已终止经营业务有关,因此不计入持续经营业务的股息支付计算。 # 2022 年和 2023 年的资本支出包括因 2021 年 12 月集团马来西亚一家工厂发生严重洪灾而导致生产线受损,因此恢复生产线所产生的实际现金流。 1. 2019 年至 2021 年,集团收入不包括初级生产业务收入,因为集团决定进行出售后,该业务被重新归类为已终止经营业务。该项处置已于 2022 年 1 月 4 日完成。 2. 2019 年至 2021 年,集团的 EBITDA、PBT 和 PATMI 不包括初级生产业务收入,因为集团决定进行出售后,该业务被重新归类为已终止经营业务。处置已于 2022 年 1 月 4 日完成。3. 总债务计算为银行借款、租赁负债和来自非控股权益的贷款,不包括归属于持有待售处置组的负债。4. 持续经营净利润率是根据归属于母公司所有者的扣除特殊项目后的持续经营集团利润计算得出的。5. 每股净资产值是根据总资产减去总负债和非控股权益计算得出的。6. 持续经营的股息支付额是通过将普通股息除以归属于母公司所有者的扣除特殊项目后的持续经营利润来计算的。2022 年支付的特别股息被排除在外,因为它与已终止的经营有关。7. 流动比率是根据流动资产总额和流动负债总额计算得出的。归属于持有待售处置组的资产和负债均不包含在计算中。 8. 净负债比率是通过将净债务/(现金)除以归属于母公司所有者的权益而计算得出的。9. 资本支出与实际产生的现金流有关,包括已终止经营的现金流。10. 市净率是通过将年末总市值除以归属于母公司所有者的权益而计算得出的。11. 市销率是通过将年末总市值除以年收入而计算得出的。12. 市盈率是通过将年末总市值除以归属于母公司所有者的扣除特殊项目后的持续经营业务集团利润而计算得出的。13. 市销率是通过将年末总市值除以经营活动产生的净现金而计算得出的。