机构名称:

¥ 1.0

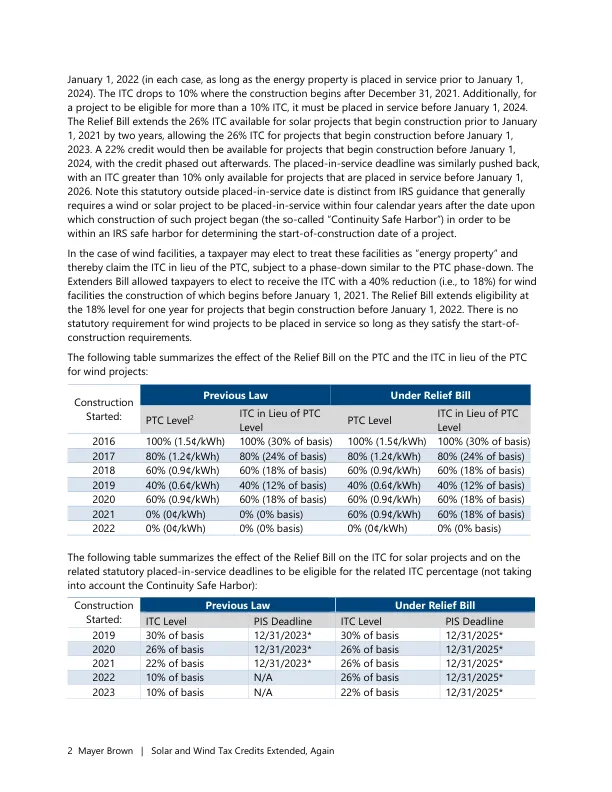

2022 年 1 月 1 日(在每种情况下,只要能源资产在 2024 年 1 月 1 日之前投入使用)。如果建设在 2021 年 12 月 31 日之后开始,投资税收抵免将降至 10%。此外,如果项目要获得超过 10% 的投资税收抵免,必须在 2024 年 1 月 1 日之前投入使用。《救济法案》将 2021 年 1 月 1 日之前开始建设的太阳能项目可享受的 26% 的投资税收抵免延长两年,允许 2023 年 1 月 1 日之前开始建设的项目享受 26% 的投资税收抵免。然后,2024 年 1 月 1 日之前开始建设的项目将获得 22% 的抵免,之后抵免将逐步取消。投入使用的截止日期也被推迟了,只有 2026 年 1 月 1 日之前投入使用的项目才能获得超过 10% 的 ITC。请注意,此法定的投入使用日期之外的时间不同于 IRS 指导,后者通常要求风能或太阳能项目在开始建设之日起四个日历年内投入使用(所谓的“连续性安全港”),以便在 IRS 安全港内确定项目的开始建设日期。

太阳能和风能税收抵免再次延长

主要关键词

相关文件推荐