XiaoMi-AI文件搜索系统

World File Search System抵免

可转让税收抵免

理解可转让信贷市场的另一个关键点是信贷可能被打折多少以及原因。通常,折扣的定价取决于信贷的类型和质量、现金支付的时间以及卖方的赔偿和信誉。对于买卖双方来说,确保在交易过程中提供适当的文件,并在财务报表中适当地记录交易至关重要。信贷的有效性存在许多技术问题,在购买信贷后,买方需要分析信贷是否符合“更有可能”在其财务报表中确认的标准。技术要求,例如现行工资和学徒要求的适用性、任何“附加项”的资格,例如项目中使用的国内内容,都需要深入分析。这些和类似的条件说明了为什么卖方必须记录信贷的所有要素——以及为什么购买者在购买信贷、在其财务报表上报告收益以及在纳税申报单上申报特定金额之前必须有一个严格的审查流程。

WTC2 儿童税收抵免和工作税收抵免指南

儿童税收抵免是用于支持有孩子的家庭的一项补助。如果您或您的伴侣正在领取工作税收抵免,并且至少要负责照顾一名通常与您同住的儿童或符合条件的年轻人,您可以申请此项补助。您不必工作即可申请。如果儿童或符合条件的年轻人部分时间与另一个家庭同住,您和另一个家庭应共同决定谁来申请。如果您俩都为同一个儿童或符合条件的年轻人申请了儿童税收抵免,但无法就谁应该为他们获得税收抵免达成一致,我们将决定谁负有主要责任。然后我们将向该人支付税收抵免。

终止您的税收抵免奖励

• 您的托儿服务提供者不再注册或获得批准 • 您开始使用未经注册或批准的托儿服务提供者 • 您开始让亲戚在孩子的家中照顾您的孩子 • 您开始支付注册和批准的托儿服务费用 • 您每周的平均托儿费用上涨或下跌了 10 英镑或更多,或者停止了 • 您的孩子停止去托儿所 4 周或更长时间,而他们通常会去托儿所 • 您的孩子年满 15 岁(如果他们是残疾人,则为 16 岁) • 您开始获得其他托儿费用帮助,例如托儿券 有关托儿费用的更多信息或检查您的托儿服务提供者是否符合条件,

增值税抵免协议(第 2 级)

C.“关联方”是指公司为进行资本改进和/或为项目雇用新员工而设立的一个或多个法人实体,该法人实体 (i) 已在伊利诺伊州州务卿处注册并保持良好信誉,(ii) 已从伊利诺伊州税务局获得 ITR-1 税收抵免许可,证明其符合伊利诺伊州税法,(iii) 与公司受共同控制或受公司控制,并且 (iv) 在本协议最后签署日期后的二十四 (24) 个月内提交给税务局以添加为本协议一方。在此,“控制”一词是指:(i) 拥有法人实体至少五十 (50%) 投票权的投票权,或 (ii) 直接或间接拥有任何其他权力来指导或促使指导此类法人实体的管理和政策,无论是通过拥有投票证券、通过合同还是其他方式。

研究活动税收抵免年度报告

在2018年和2019年的立法会议期间,爱荷华州研究活动税收抵免受到限制,在2017年1月1日或之后的纳税年度限制了对从事制造,生命科学,农业科学,软件工程或航空和航空航天行业的合格研究的企业。不合格的企业包括但不限于从事农业生产的企业,那些是农业合作社,财务或投资公司,,零售商,零售商,零售商,运输公司,出版商,房地产公司,收集机构,会计师或建筑师或建筑师,或者是对承包商,合同,合同,合同和惯用销量不包括在内的商品,不适合进行融资,或者融合有限型,或者是供您使用的商业,或者融合有限型,但范围不在冷却安装和维修,管道和管道配件,安全系统安装以及电气安装和维修。此外,要有资格要求爱荷华州的信贷,爱荷华州法律要求研究实体必须要求并有资格获得联邦信贷,以增加IRC第41条根据同一应税年份的合格研究费用增加研究活动。研究活动税收抵免常规研究活动税收抵免等于超过基本金额较大或当年支出的50%的合格研究支出的6.5%。例如,考虑一家基础研究金额为500万美元的公司,在2021年日历年期间在爱荷华州进行1000万美元的合格研究。该公司有资格要求税收抵免量等于其增量研究支出的6.5%。

税收抵免保险 - Aon

预计许多项目将寻求确定项目何时被视为已开工或已开始建设。开工风险是一种流行的税收保险政策,风能和太阳能项目的发起人、开发商、贷款人和投资者都寻求这种保险政策,因为项目开工的年份决定了该项目有资格获得的信贷百分比。IRA 的一些新规定,包括现行工资和学徒标准,将影响在指导发布后 60 天内开工的项目。我们预计,一些项目将希望在 60 天期限结束前被视为已开工(这样现行工资和学徒标准就不适用),而其他项目将希望在 60 天期限结束后被视为已开工(这样现行工资和学徒标准才适用)。

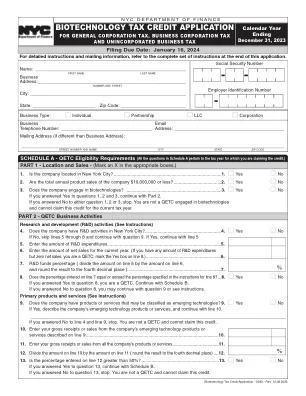

生物技术税收抵免申请

一般信息 对于从 2023 年 1 月 1 日或之后到 2026 年 1 月 1 日之前开始的纳税年度,从事生物技术并符合资格要求的合格新兴技术公司 (QETC) 的纳税人可以就其为某些设施、运营和员工培训支付或发生的金额申请一般公司税、商业公司税或非法人企业税的税收抵免。 为了获得考虑,生物技术税收抵免申请必须在 2024 年 1 月 16 日或之前提交。请参阅下面的归档说明。 该部门将确定纳税人可在其城市一般公司税(“GCT”)、商业公司税或非法人企业税(“UBT”)申报表中申请的生物技术抵免金额,并在 2024 年 2 月 28 日或之前向纳税人邮寄一份注明该金额的资格证书。 谁有资格 要申请此项抵免,纳税人必须: • 是 QETC; • 拥有 100 名或更少的全职雇员,其中至少 75% 的雇员在纽约市工作; • 在申请抵免的纳税年度结束时或结束的日历年内,研发资金与净销售额的比率等于或超过百分之六 (6%); • 在申请抵免的纳税年度结束时或结束的日历年之前一个日历年,其总收入及其关联公司和相关成员的总收入不超过 2000 万美元; • 在申请抵免的纳税年度结束时或结束的日历年内,年产品总销售额为 10,000,000 美元或更少;并且 • 从事生物技术。抵免额 受限制的抵免额是以下金额的总和: • 与新兴技术活动相关的研发财产、成本和费用的 18%; • 研发人员支付或发生的合格研究费用的 9%

| 技术中性税收抵免

此外,技术中性的税收抵免将有助于在联邦税法中创造公平的竞争环境,因为即使对化石燃料发电有永久性的法律税收激励,可再生能源税收抵免目前也计划逐步减少和取消。联邦生产税收抵免 (PTC) 和投资税收抵免 (ITC) 一直是风能和太阳能融资和广泛部署的关键驱动力。但是,如果现行政策没有任何变化,PTC 将在 2021 年后完全取消,ITC 将用于住宅用途,并在 2023 年后逐步降至商业和公用事业规模项目的 10% 永久税率。清洁能源的技术中性税收抵免提案 2021 年 4 月,参议院财政委员会主席 Ron Wyden (D-OR) 重新提出了《美国清洁能源法案》(S.1298),该法案将通过将当前的能源税条款合并为三个标题来彻底改革联邦税法,以激励清洁电力、清洁交通和能源效率。为了激励清洁电力,该法案将为零碳排放或净负碳排放的设施提供基于排放、技术中性的税收抵免。任何新的零排放设施都可以选择每千瓦时 2.5 美分的生产税收抵免或 30% 的投资税收抵免。此外,对可再生能源电网改进的投资,如独立储能和高容量输电线路,将有资格获得全额投资税收抵免。重要的是,清洁电力设施和电网改进项目可以选择将税收抵免作为直接支付,让尽可能多的利益相关者都能获得。根据怀登的提议,当美国能源部和环境保护署证明电力部门的碳排放量比 2021 年的水平减少 75% 时,清洁能源抵免将在五年内开始逐步取消。有关 ACORE 参与的更多信息 ACORE 的《推进美国气候领导力》白皮书指出,基于碳排放的技术中性税收抵免是有效利用可再生能源的关键政策。