机构名称:

¥ 1.0

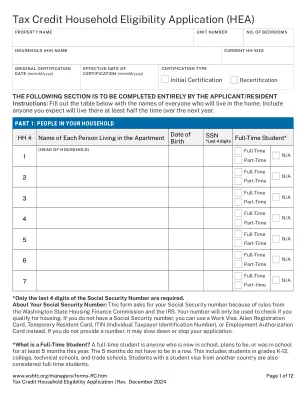

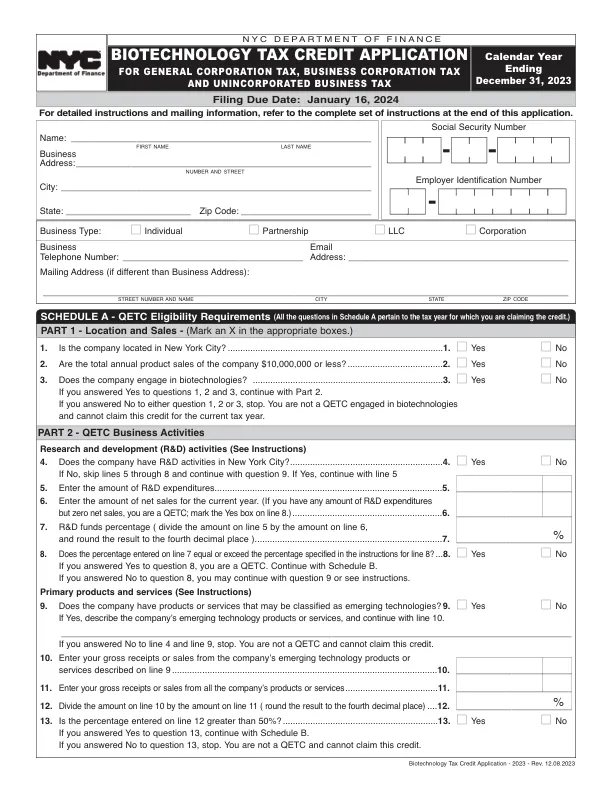

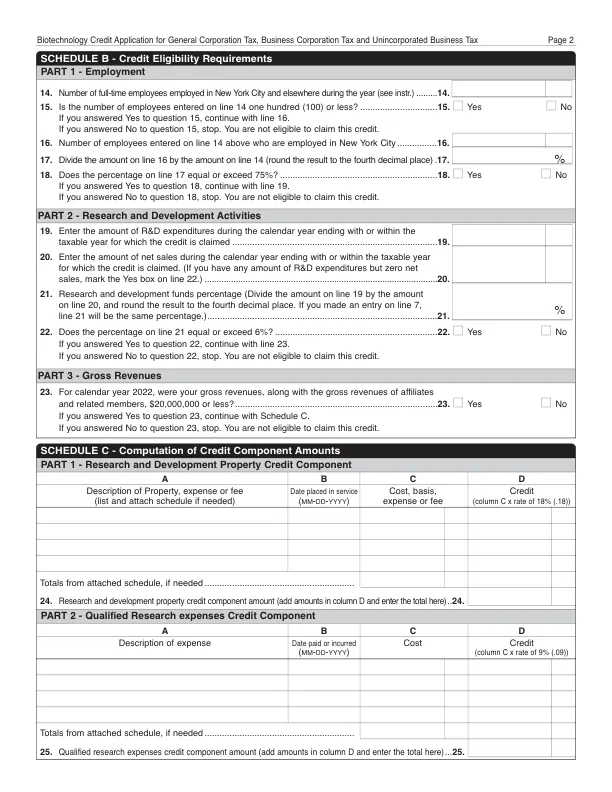

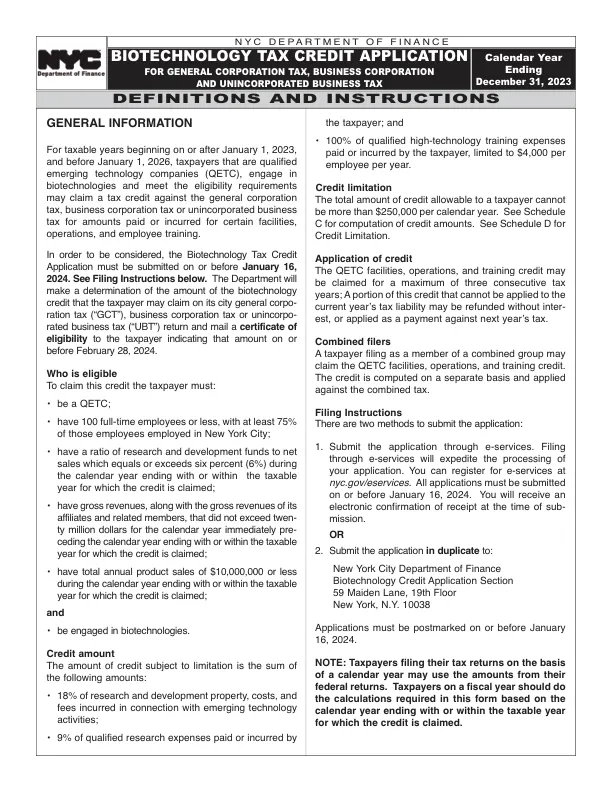

一般信息 对于从 2023 年 1 月 1 日或之后到 2026 年 1 月 1 日之前开始的纳税年度,从事生物技术并符合资格要求的合格新兴技术公司 (QETC) 的纳税人可以就其为某些设施、运营和员工培训支付或发生的金额申请一般公司税、商业公司税或非法人企业税的税收抵免。 为了获得考虑,生物技术税收抵免申请必须在 2024 年 1 月 16 日或之前提交。请参阅下面的归档说明。 该部门将确定纳税人可在其城市一般公司税(“GCT”)、商业公司税或非法人企业税(“UBT”)申报表中申请的生物技术抵免金额,并在 2024 年 2 月 28 日或之前向纳税人邮寄一份注明该金额的资格证书。 谁有资格 要申请此项抵免,纳税人必须: • 是 QETC; • 拥有 100 名或更少的全职雇员,其中至少 75% 的雇员在纽约市工作; • 在申请抵免的纳税年度结束时或结束的日历年内,研发资金与净销售额的比率等于或超过百分之六 (6%); • 在申请抵免的纳税年度结束时或结束的日历年之前一个日历年,其总收入及其关联公司和相关成员的总收入不超过 2000 万美元; • 在申请抵免的纳税年度结束时或结束的日历年内,年产品总销售额为 10,000,000 美元或更少;并且 • 从事生物技术。抵免额 受限制的抵免额是以下金额的总和: • 与新兴技术活动相关的研发财产、成本和费用的 18%; • 研发人员支付或发生的合格研究费用的 9%

生物技术税收抵免申请

主要关键词

相关文件推荐