机构名称:

¥ 1.0

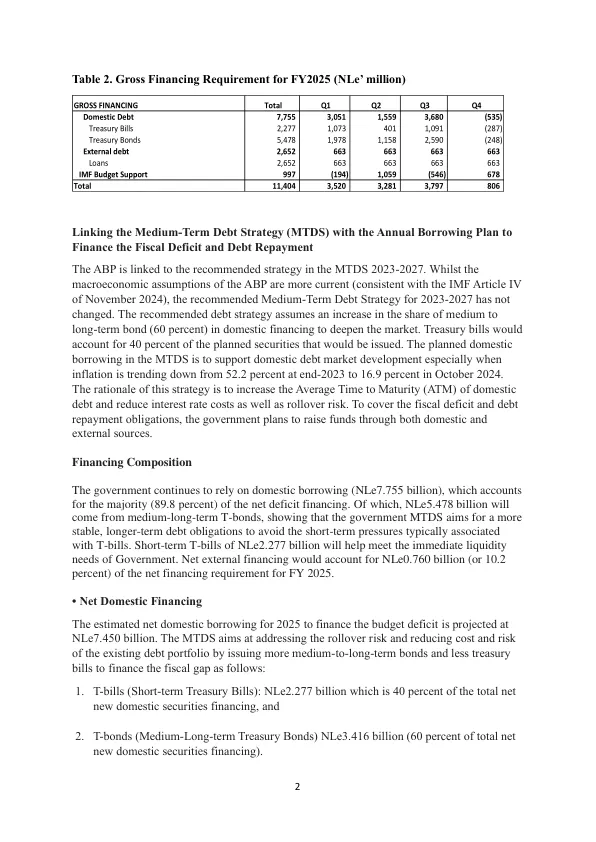

ABP 与 2023-2027 年中期债务战略中的建议战略相关。虽然 ABP 的宏观经济假设更为贴近当前(与 2024 年 11 月的国际货币基金组织第四条一致),但建议的 2023-2027 年中期债务战略并未改变。建议的债务战略假设中长期债券(60%)在国内融资中的份额增加,以深化市场。国库券将占计划发行证券的 40%。中期债务战略中的计划国内借款是为了支持国内债务市场的发展,尤其是在通胀率从 2023 年底的 52.2% 下降到 2024 年 10 月的 16.9% 的情况下。该战略的理由是增加国内债务的平均到期时间 (ATM) 并降低利率成本以及展期风险。为了弥补财政赤字和偿还债务,政府计划通过国内外渠道筹集资金。

2025 财年年度借款计划

主要关键词

相关文件推荐