机构名称:

¥ 10.0

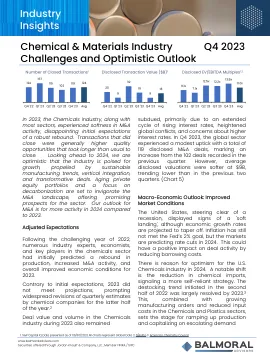

• 2023 年远期市场的总交易量较低,为 42 TWh,较 2022 年下降 23%,为 2020 年以来的最低总量。由于 10 月、11 月和 12 月的实际池价低于远期市场预期,月度远期价格在本季度下降。CAL24 的价格在本季度初从 84 美元上涨至 95 美元/兆瓦时,部分原因是拟议的合并公告,随后由于本季度后期天然气价格下跌而回落。由于 HR Milner 的回归、即将增加的 Cascade 联合循环项目、Genesee 1 和 2 从煤炭到联合循环的改造、Suncor 基地工厂的热电联产的发展以及风能和太阳能发电供应量的增加,预计未来几年池价会降低。

2023 年第四季度季度报告

主要关键词

相关文件推荐