机构名称:

¥ 1.0

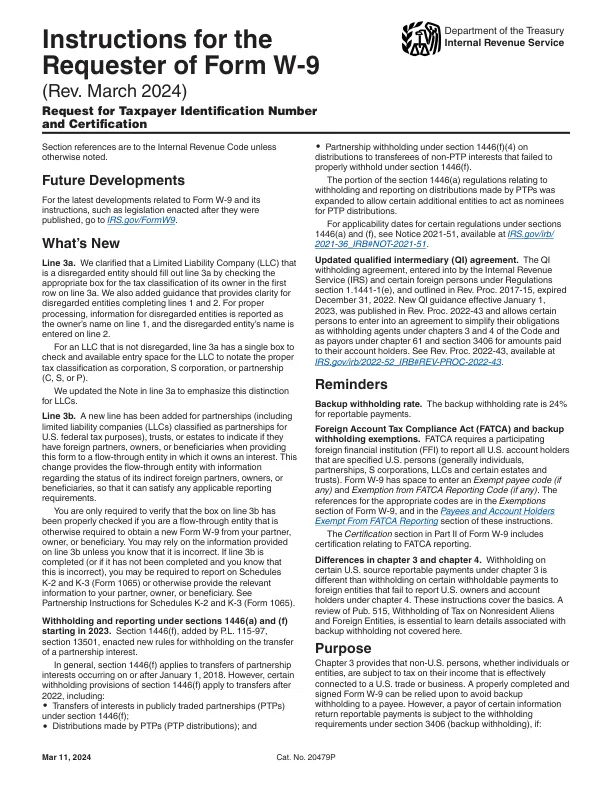

第 3 章和第 4 章的区别。第 3 章中对某些美国来源应报告付款的预扣税款与第 4 章中对未报告美国所有人和账户持有人的外国实体的某些应预扣税款的预扣税款不同。这些说明涵盖了基础知识。阅读 Pub. 515《对非居民外国人和外国实体的税款预扣税款》对于了解这里未涵盖的备用预扣税款的详细信息至关重要。目的第 3 章规定,非美国人士,无论是个人还是实体,都需就与美国贸易或业务有实际联系的收入纳税。您可以依靠正确填写和签名的 W-9 表格来避免对收款人的备用预扣税款。但是,如果出现以下情况,某些信息申报表应报告付款的付款人需遵守第 3406 节(备用预扣税款)下的预扣税款要求:

W-9 表格申请人须知(2024 年 3 月修订)

主要关键词

相关文件推荐