机构名称:

¥ 1.0

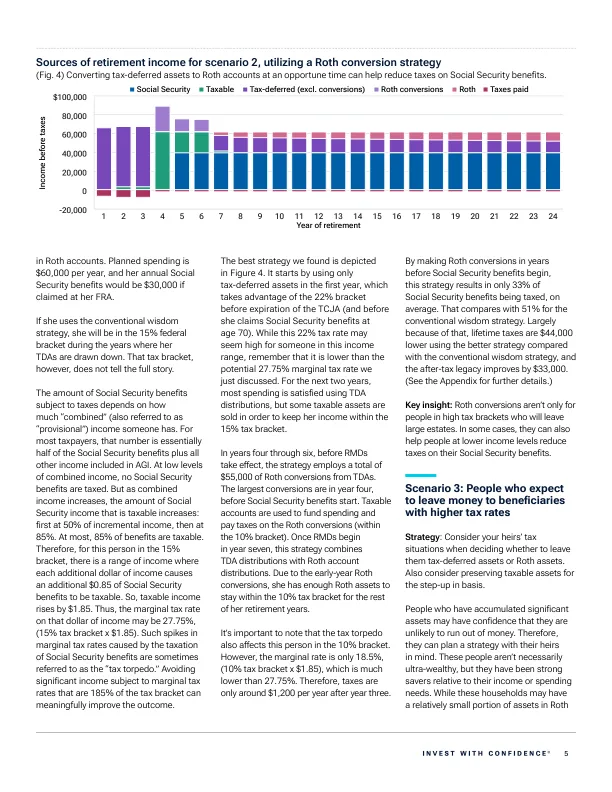

应纳税的社会保障福利金额取决于某人的“综合”(也称为“临时”)收入。对于大多数纳税人来说,这个数字基本上是社会保障福利的一半加上 AGI 中包含的所有其他收入。在综合收入较低时,社会保障福利无需纳税。但随着综合收入的增加,应纳税的社会保障收入金额也会增加:首先是增量收入的 50%,然后是 85%。最多 85% 的福利需要纳税。因此,对于这个处于 15% 税率范围内的人来说,存在一个收入范围,其中每增加一美元的收入都会导致额外的 0.85 美元的社会保障福利需要纳税。因此,应税收入增加了 1.85 美元。因此,该美元收入的边际税率可能是 27.75%,(15% 税率 x 1.85 美元)。这种由对社会保障福利征税而导致的边际税率飙升有时被称为“税收鱼雷”。避免大额收入受到 185% 的税级边际税率的影响可以显著改善结果。

税收效率提款策略.pdf

主要关键词

相关文件推荐