机构名称:

¥ 1.0

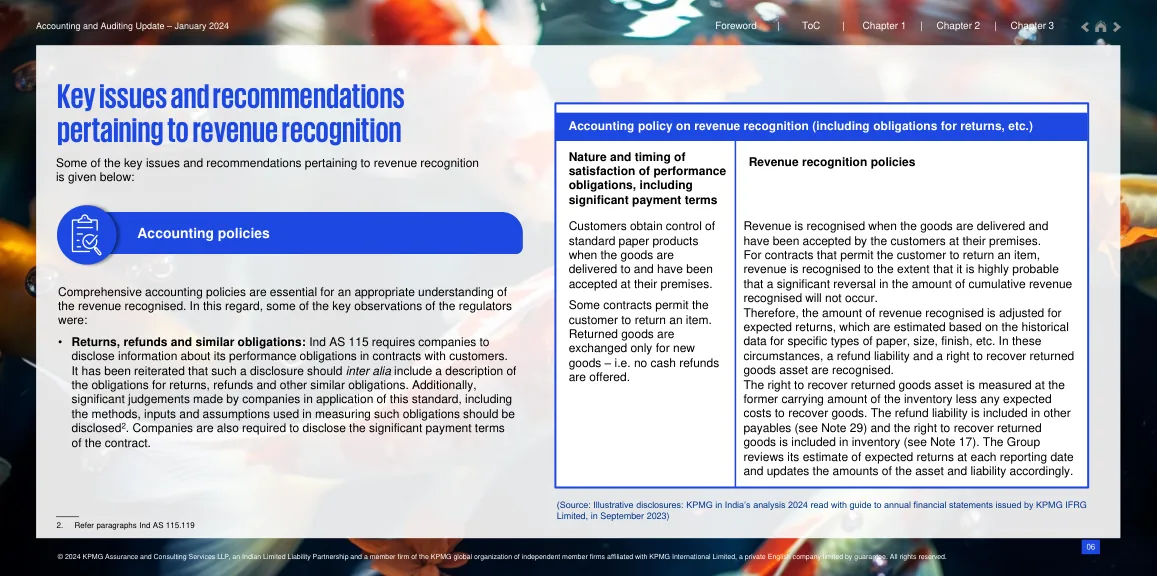

货物交付并被客户在其场所接受时确认收入。对于允许客户退货的合同,收入确认的限度是累计确认收入金额很可能不会发生重大逆转。因此,确认的收入金额根据预期回报进行调整,预期回报是根据特定纸张类型、尺寸、成品等的历史数据估计的。在这种情况下,将确认退款负债和收回退货资产的权利。收回退货资产的权利按存货的原账面价值减去收回货物的任何预期成本来计量。退款负债包含在其他应付款中(见注释 29),收回退货的权利包含在存货中(见注释 17)。集团在每个报告日审查其对预期回报的估计,并相应更新资产和负债的金额。

第 1 章关键会计和财务报告问题...

主要关键词

相关文件推荐