机构名称:

¥ 1.0

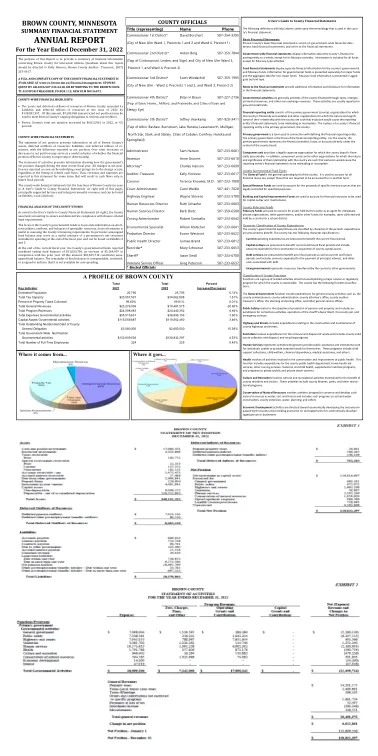

县财务报表用户指南 以下定义将帮助公民理解县财务报表中使用的术语。 基本财务报表 布朗县的基本财务报表包括:政府范围财务报表、基金财务报表和财务报表附注。 政府范围财务报表显示有关整个县财务报告实体的信息,但受托活动除外。除受托类活动外,所有基金的信息均包含在内。 基金财务报表显示县政府和信托基金的单独财务信息。政府基金信息单独列出主要基金和非主要基金的总额。信托基金信息按基金类型汇总列出。财务报表附注为财务报表中的信息提供了附加信息和披露。 政府活动通常是通过税收、政府间收入和其他非交换收入来资助的县的活动。这些活动通常在政府基金中报告。财务报告实体包括主要政府(县)、由县承担财务责任的组织以及其他组织,这些组织与县的关系的性质和重要性使得如果排除这些组织将会导致报告实体的财务报表具有误导性或不完整。县财务报告实体的核心是主要政府,即县。主要政府是用于定义财务报告实体的术语。主要政府是财务报告实体的焦点。对于县来说,主要政府代表直接受县委员会控制的财务活动、资金或账户。组成单位描述的是县委员会承担财务责任的、法律上独立的组织。此外,组成单位可以是其他组织,这些组织与县的关系的性质和重要性使得如果排除这些组织将会导致报告实体的财务报表具有误导性或不完整。县政府基金类型普通基金是县的一般运营基金。它用于核算所有财务资源,但需要在其他基金中核算的财务资源除外。特别收入基金用于核算法律规定用于特定目的的特定收入来源的收益。建筑和资本改善基金用于核算用于资本支出和维护的财务资源。县信托基金信托基金用于核算县作为个人代理人持有的资产,私人组织、其他政府和/或其他基金;例如,县为学区征收和保管的税款。县支出性质分类县政府支出按假定受益的期间支出性质进行分类。县有以下性质分类:当前运营支出假定受益于当前财政期间。资本支出假定受益于当前和未来的财政期间,包括用于建设或收购县资本资产的支出金额。债务偿还假定受益于以前的财政期间以及当前和未来的财政期间,包括用于支付本金、利息和其他与债务相关的成本的支出金额。政府间代表县转移给其他政府的资源。

年报

主要关键词

相关文件推荐