机构名称:

¥ 2.0

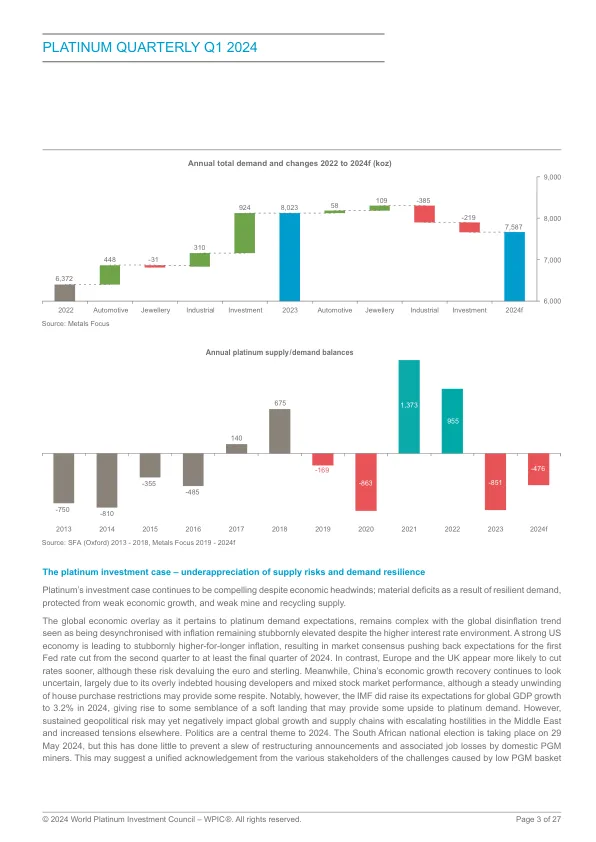

2024 年第一季度,市场发生了一些变化,限制了供应增长。在南非,与 2023 年第一季度相比,矿山供应受益于负荷削减的明显减少。然而,这被西部边缘的运营挫折以及由于 PGM 价格长期低迷而导致的矿井和部分矿段关闭导致的一些供应削减部分抵消。俄罗斯矿山供应同比稳定,计划于今年晚些时候进行维护。在其他地区,津巴布韦和北美矿山供应小幅增加。净影响是总矿山供应同比增长 1% 至 1,235 千盎司。2024 年第一季度,回收供应同比下降 2% 至 390 千盎司。汽车废料供应仍然受到限制,废料场囤积的报告有所增加。这被中国珠宝回购量的增加部分抵消。 2024 年第一季度的总供应量为 1,625 千盎司,与去年相比保持稳定,但比上一季度下降 12%,反映了矿山供应的季节性。

WPIC 铂金季刊 2024 年第 1 季度

主要关键词

相关文件推荐