机构名称:

¥ 1.0

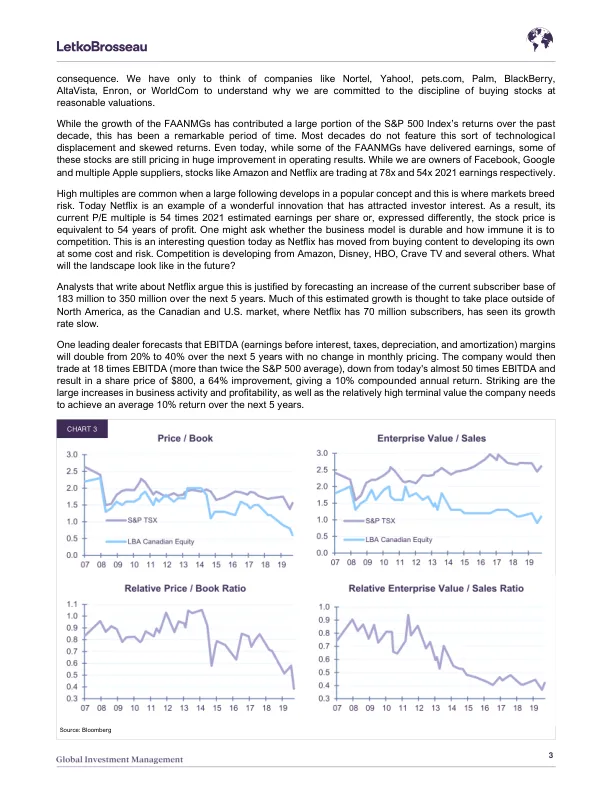

所有这些都促使我们更加关注投资组合的价值。例如,在我们没有激进的盈利增长预测的情况下,我们投资组合的平均股息收益率为 Netflix 提供了很大一部分回报。自 2008 年以来,我们加拿大股票的市净率和总市值与销售额之比已经翻了一番(见图 3)。早在 2008 年 8 月,LBA 的加拿大股票交易价格为账面价值的 2.3 倍,而标准普尔/多伦多证券交易所的市净率为 2.4 倍,或为市场倍数的 95%。2020 年 5 月,我们的股票交易价格为账面价值的 0.6 倍,而市场为 1.6 倍,或为市场倍数的 40%。同样,我们股票的企业价值与销售额之比从 2.0 倍上升到 1.1 倍,而市场在同一时期从 2.2 倍上升到 2.6 倍,相对估值下降了 90% 至 42%。尽管这些倍数有所下降,但我们投资组合中的股票总回报率为 92%,而市场回报率为 59%。显然,相对下降不是因为我们公司的成长速度低于一般市场,而是因为它们的价格变得便宜得多。

价值投资是一种基于基本面分析的合理投资策略

主要关键词

相关文件推荐