机构名称:

¥ 1.0

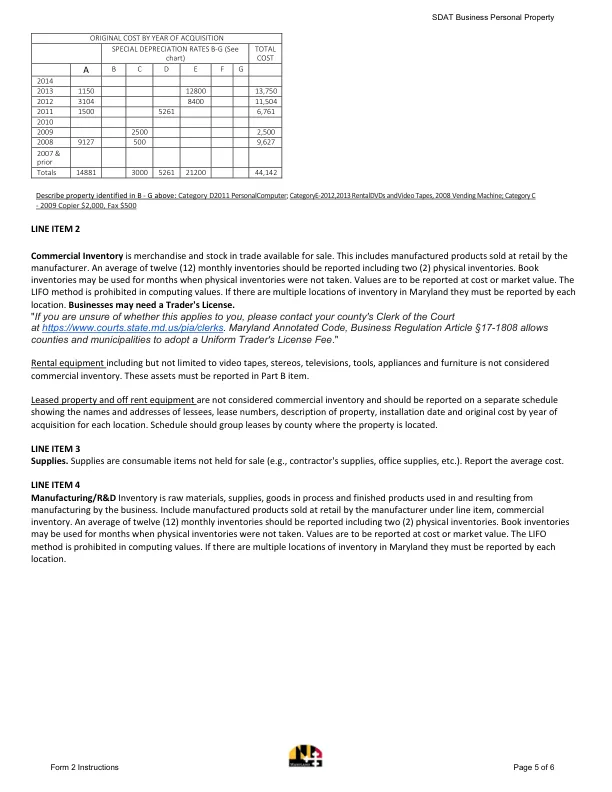

所有其他个人财产包括库存以外的所有个人财产,并以全现金价值进行评估。纳税人应报告该财产,该财产已在收购年份以购买费用。纳税人应报告该物业以外(包括由纳税人生产的财产)报告该物业在收购年将出售的物业。为了评估“所有其他个人财产”,该部门通常将每年的折旧率应用于报告的财产。10%率的例外可以在折旧率图表上找到。通常,财产不会折旧以下原始成本的10%。所有问题都必须完全回答。如果报告纳税人不拥有任何问题所涵盖的财产类,则应在适当的空白空间中写入“无”或数字。估计的评估可能会在没有解决问题的情况下进行,或者答案不完整,回避或不清楚。不动产不在退货中报告。9)应严格解释法规规定的豁免豁免财产税。在获得豁免之前,纳税人必须肯定地表明豁免明确允许。

2024表格2的说明独资和一般合作伙伴关系

主要关键词

相关文件推荐