机构名称:

¥ 1.0

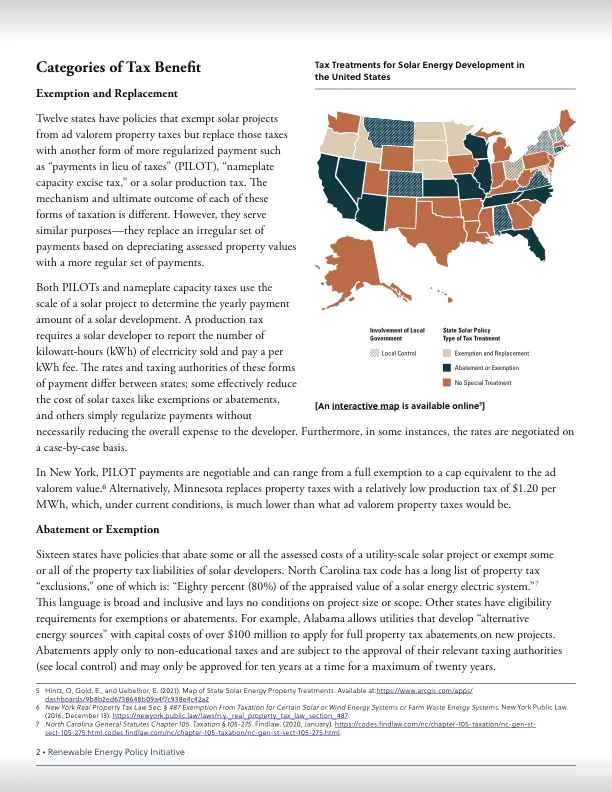

在本备忘录中,我们研究了各州制定公用事业规模太阳能1开发物业税立法的现行方式,并发现现有立法主要分为两类——“豁免或减免”和“豁免和替代”。我们指出了这些不同方法背后的基本原因,并发现 16 个州属于前者,12 个州属于后者。所有其他州都没有针对太阳能的物业税政策。我们发现,在 11 个州,太阳能物业税优惠受地方政府控制,其余则为整个州的统一政策或由州机构决定。接下来,我们对不同类型的税收政策处理的潜在影响进行简要分析。然后,我们研究一些与太阳能或可再生能源无关的州法律如何用于降低太阳能开发商的物业税负担,以及如何利用物业税立法中的强制规定来推动开发商的良好行为。最后,我们指出了阅读有关太阳能物业税的立法时要注意的一些常见混淆。

太阳能地产税 - closup

主要关键词

相关文件推荐