XiaoMi-AI文件搜索系统

World File Search System上游

矫正:朝着可持续燃料的共同标准

注释:对于生物燃料途径,上游排放量是指在培养中使用化石燃料和化肥,而低上游排放量是指在培养中使用低排放燃料和肥料。GHG最少的技术涉及可行的处理,较高的电解器效率和CC中的低发射能量输入,但不包括通过土壤碳积累的去除。该图中假定的原料运输排放没有变化,尽管可以通过切换到低排放能源来影响。re =用于电解供电的可圈性可再生电力; RD/SAF(RE + ProcessCo₂)=该途径的上游排放中间排放量是指行业之间的30/70分配CO₂排放益处(CO₂来源)和产生的燃料,而低的上游排放量是指100%分配福利对燃料的分配。包括可再生能力的体现排放(假设上游上游排放的中位排放的50/50混合PV/风力发电厂,以及用于低上游排放的水力发电),这与当前的ISO方法有所不同,这些方法不包括在GHG强度中,但分别报道了这些排放。假设:所有效率均给予较低的加热值。电解器效率为66%(典型),69%90%(温室气最少); h₂-to-to-yncrude 57%,从英尺喷气燃料炼油厂的运输燃料质量产量为85%。从最终燃料到最终用户的运输和分布的排放量为2 GCO2-EQ/MJ,用于液体燃料和甲烷的管道运输,以及4 GCO2-EQ/MJ用于氢的管道运输。基于欧盟红色II附件V(2018)的Biofuel GHG排放。

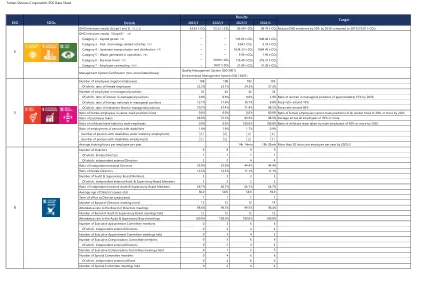

Tomen Devices Corporation ESG 数据表

(*6)类别3 的计算范围: (1)Tomen Devices 购买的燃料的上游(资源开采、生产和运输)排放量 (2)Tomen Devices 购买的电力和热力(蒸汽、热水或冷水)生产过程的上游(资源开采、生产和运输)排放量。

消费者监控是否会减少供应链沿供应链的公司逃税?蒙古∗

本文跟踪了沿供应链的公司逃税的消费者监控的影响。为此,我研究了一项蒙古政府计划,该计划激励消费者报告他们的购买。首先,我通过比较直接受到影响的零售商和批发商,估计公司所得税(CIT)和增值税(CIT)和增值税(VAT)的影响。发现零售商增加了报告的销售额,但部分是通过人工侵害CIT收益的费用来设定的。结果,零售商的CIT负债增加了11%。相比,由于增值税不容易受到这种成本操纵,其增值税负债增加了31%。第二,与卖给未直接监控的上游的上游企业相比,该计划还将上游企业的增值税负债增加了约15%。该计划不会影响上游公司报告的CIT负债。与CIT相比,我的发现强调了增值税的强制性优势,并且消费者监视增强了沿供应链中增值税中的自我强制机制。

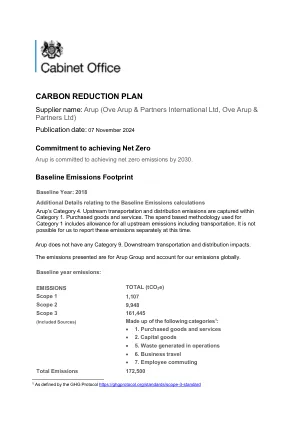

碳还原战略草稿2024-2030

购买的商品和服务的资本货物燃料和能源相关的活动上游运输和运营中产生的分销废物(固体废物和废水)商务旅行员工通勤和远程工作的上游租赁资产下游资产下游运输和分配(英国/国际学生旅行)投资

CSRD双重重要性评估和环境主题标准

术语“影响”是指该事业对环境和人们的正面和负面可持续性相关的影响,包括对其人权的影响,与其自身的运营以及上游和下游价值链有关,包括通过其产品和服务以及通过其业务关系。业务关系包括该公司上游和下游价值链中的关系,并且不仅限于直接合同关系。

温室气报告方法2024

对于阿斯利康无法访问能量数据的站点,通过从范围1和2阿斯利康地点创建能量强度来计算排放。阿斯利康站点的总气体和电力消耗除以地板区域(例如使用类型,例如办公室,制造等)为每种建筑物的使用类型和能源创建阿斯利康 - 特定的能量强度。Office Energy强度基准是根据仅具有办公室功能的站点计算的。这些能量强度根据其建筑物组成以估计电力和天然气的使用,将这些能量强度应用于上游租赁地点上游。IEA和英国政府的转换因子(包括直接和上游排放)将能源数据转换为排放。假定只有天然气和电力被这些物业消耗。f-GAS排放量不得估计上游租赁的资产,由于高度不确定性和通常在此类别下的用途的重要性,即共享商业办公室。