XiaoMi-AI文件搜索系统

World File Search System下跌

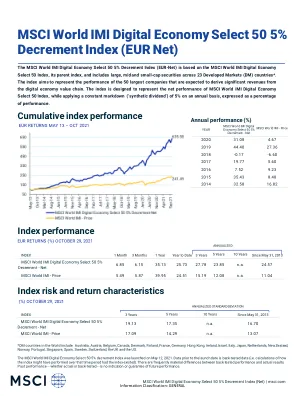

MSCI 全球 IMI 数字经济精选 50 指数下跌 5% - 净值

未经 MSCI 事先书面许可,不得全部或部分复制或重新传播本文所含信息(以下简称“信息”)。不得将信息用于验证或更正其他数据、创建指数、风险模型或分析,或用于发行、提供、赞助、管理或营销任何证券、投资组合、金融产品或其他投资工具。历史数据和分析不应被视为对任何未来表现、分析、预测或预报的指示或保证。信息或 MSCI 指数或其他产品或服务均不构成买卖任何证券、金融工具或产品或交易策略的要约或促销或推荐。此外,信息或任何 MSCI 指数均不构成投资建议或做出(或不做出)任何投资决策的建议,因此不得依赖这些信息。信息按“原样”提供,信息的用户承担其可能使用或允许使用信息的全部风险。 MSCI INC.、其任何子公司、其直接或间接供应商或参与制作或汇编信息的任何第三方(各称为“MSCI 方”)均不作任何保证或陈述,并且在法律允许的最大范围内,各 MSCI 方在此明确否认所有默示保证,包括适销性和针对特定用途的适用性的保证。在不限制上述任何条款的情况下,在法律允许的最大范围内,在任何情况下,MSCI 的任何一方均不对任何信息造成的任何直接、间接、特殊、惩罚性、后果性(包括利润损失)或任何其他损害承担任何责任,即使已被告知发生此类损害的可能性。上述规定不应排除或限制任何适用法律可能不予排除或限制的责任。

b'季度回顾 \xe2\x80\xa2 在截至 2024 年 12 月 31 日的季度中,摩根大通大型股增长策略的表现不及基准罗素 1000 增长指数。\xe2\x80\xa2 对 DR Horton 的增持是最大的拖累因素。第四季度上半段的疲软可归因于公司提供的需求前景较弱,而下半段的疲软则受美联储未来降息次数减少的潜在影响。\xe2\x80\xa2 对再生元制药的增持也导致股价下跌。该股下跌主要由于对其眼药 Eylea 的竞争定位以及安进可能推出的生物仿制药的担忧。尽管报告了强劲的第三季度收入和盈利增长,但向 Eylea HD 的转换速度低于预期以及生物仿制药竞争的威胁带来了不确定性。我们在本季度减持了 Regeneron 的持仓。\xe2\x80\xa2 对 Netflix 的增持是主要贡献者。稳健的第三季度业绩、好于预期的 2025 年指引以及新内容的持续成功,都推动了该股在本季度走高。该股仍是一只高信服的持股,截至 2024 年,增持程度最高。\xe2\x80\xa2 对默克的减持也贡献了股价,因为股价表现不佳。'

b'季度回顾 \xe2\x80\xa2 在截至 2024 年 12 月 31 日的季度中,摩根大通大型股增长策略的表现不及基准罗素 1000 增长指数。\xe2\x80\xa2 对 DR Horton 的增持是最大的拖累因素。第四季度上半段的疲软可归因于公司提供的需求前景较弱,而下半段的疲软则受美联储未来降息次数减少的潜在影响。\xe2\x80\xa2 对再生元制药的增持也导致股价下跌。该股下跌主要由于对其眼药 Eylea 的竞争定位以及安进可能推出的生物仿制药的担忧。尽管报告了强劲的第三季度收入和盈利增长,但向 Eylea HD 的转换速度低于预期以及生物仿制药竞争的威胁带来了不确定性。我们在本季度减持了 Regeneron 的持仓。\xe2\x80\xa2 对 Netflix 的增持是主要贡献者。稳健的第三季度业绩、好于预期的 2025 年指引以及新内容的持续成功,都推动了该股在本季度走高。该股仍是一只高信服的持股,截至 2024 年,增持程度最高。\xe2\x80\xa2 对默克的减持也贡献了股价,因为股价表现不佳。'

b'季度回顾 \xe2\x80\xa2 在截至 2024 年 12 月 31 日的季度中,摩根大通大型股增长策略的表现不及基准罗素 1000 增长指数。\xe2\x80\xa2 对 DR Horton 的增持是最大的拖累因素。第四季度上半段的疲软可归因于公司提供的需求前景较弱,而下半段的疲软则受美联储未来降息次数减少的潜在影响。\xe2\x80\xa2 对再生元制药的增持也导致股价下跌。该股下跌主要由于对其眼药 Eylea 的竞争定位以及安进可能推出的生物仿制药的担忧。尽管报告了强劲的第三季度收入和盈利增长,但向 Eylea HD 的转换速度低于预期以及生物仿制药竞争的威胁带来了不确定性。我们在本季度减持了 Regeneron 的持仓。\xe2\x80\xa2 对 Netflix 的增持是主要贡献者。稳健的第三季度业绩、好于预期的 2025 年指引以及新内容的持续成功,都推动了该股在本季度走高。该股仍是一只高信服的持股,截至 2024 年,增持程度最高。\xe2\x80\xa2 对默克的减持也贡献了股价,因为股价表现不佳。'

b'季度回顾 \xe2\x80\xa2 在截至 2024 年 12 月 31 日的季度中,摩根大通大型股增长策略的表现不及基准罗素 1000 增长指数。\xe2\x80\xa2 对 DR Horton 的增持是最大的拖累因素。第四季度上半段的疲软可归因于公司提供的需求前景较弱,而下半段的疲软则受美联储未来降息次数减少的潜在影响。\xe2\x80\xa2 对再生元制药的增持也导致股价下跌。该股下跌主要由于对其眼药 Eylea 的竞争定位以及安进可能推出的生物仿制药的担忧。尽管报告了强劲的第三季度收入和盈利增长,但向 Eylea HD 的转换速度低于预期以及生物仿制药竞争的威胁带来了不确定性。我们在本季度减持了 Regeneron 的持仓。\xe2\x80\xa2 对 Netflix 的增持是主要贡献者。稳健的第三季度业绩、好于预期的 2025 年指引以及新内容的持续成功,都推动了该股在本季度走高。该股仍是一只高信服的持股,截至 2024 年,增持程度最高。\xe2\x80\xa2 对默克的减持也贡献了股价,因为股价表现不佳。'

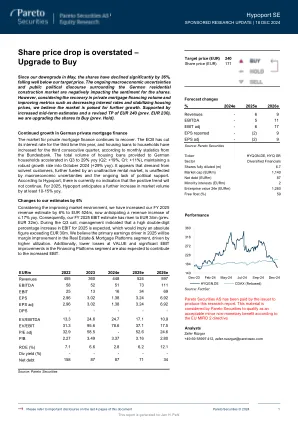

股价下跌被夸大了——升级至买入

私人抵押贷款市场继续复苏。根据德国央行的月度统计数据,欧洲央行今年已第三次下调利率,家庭住房贷款连续第三个季度增加。第三季度向德国家庭提供的住房贷款总额加速增长至同比增长 29%(第二季度:+19%,第一季度:+11%),并在 2024 年 10 月保持强劲增长率(同比增长 29%)。看来,有偿付能力的客户的需求,加上缺乏吸引力的租赁市场,并未受到宏观经济不确定性和持续缺乏政治支持的影响。据 Hypoport 称,目前没有迹象表明这种积极趋势不会持续。对于 2025 年,Hypoport 预计市场规模将进一步同比增长至少 10-15%。

归因于原油价格下跌 1.16%

全球经济增长放缓,主要原因是各国货币当局为抑制通胀而采取的限制性货币政策,以及持续的俄乌战争和新冠疫情。在发达经济体中,美国经济保持增长,主要原因是消费支出和劳动力市场需求加速。尽管美联储收紧政策利率后通胀压力有所缓解,但年度通胀目标仍高于2%。在英国,经济增长放缓,原因是需求下降、库存增加和全球供应正常化导致服务业和制造业下滑。英国通胀率下降,原因是燃料价格暴跌和英国央行连续加息。在欧元区,经济增长仍然低迷,通胀率下降,原因是家庭支出下降,制造业和服务业萎缩,这归因于对投入品的需求下降和供应条件改善。在日本,由于产出、海外销售和购买水平下降,制造业和服务业增长放缓。然而,通胀压力仍然很高。在新兴和发展中经济体中,尽管自新冠疫情限制措施放松以来旅游业和旅行业有所复苏,但中国经济增长仍举步维艰,制造业下滑,订单疲软,就业率下降,竞争加剧。不过,印度经济有所增长,主要得益于私人消费、服务出口和制造业,以及投入成本压力有所缓解。

MSCI 全球 IMI 数字经济精选 50 指数下跌 5% - 净值

该指数包括母公司范围内在数字支付、机器人、网络安全、电子商务、共享经济、社交媒体和云计算等商业活动方面具有较高知名度的公司。该指数旨在体现 MSCI 全球 IMI 数字经济精选 50 指数的净表现,同时每年应用 5% 的固定减记(“合成股息”),以业绩的百分比表示。该指数每半年审核一次,以配合 MSCI 全球可投资市场指数的定期半年度指数审核。这些变化将于 5 月和 11 月的最后一个工作日收盘时实施。关于 MSCI INC。MSCI 是全球投资界关键决策支持工具和服务的领先提供商。

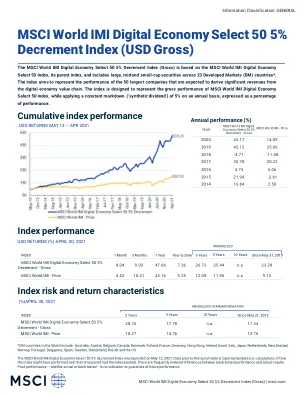

MSCI 全球 IMI 数字经济精选 50 指数下跌 5% - 总额

该指数包括母公司范围内在数字支付、机器人、网络安全、电子商务、共享经济、社交媒体和云计算等商业活动方面具有较高知名度的公司。该指数旨在反映 MSCI 全球 IMI 数字经济精选 50 指数的总体表现,同时每年应用 5% 的固定减记(“合成股息”),以业绩百分比表示。该指数每半年审核一次,以配合 MSCI 全球可投资市场指数的定期半年度指数审核。这些变化将于 5 月和 11 月的最后一个工作日收盘时实施。关于 MSCI INC。MSCI 是全球投资界关键决策支持工具和服务的领先提供商。