XiaoMi-AI文件搜索系统

World File Search System不动产

政府不动产管理法:综合可再生能源和资源效率法规

指该部门根据该法第 6 条作为该法的保管人制定的不动产管理计划;“能源效率”指性能、服务、商品或能源的输出与能源的输入之比;“设施”指位于不动产上的设施,由作为项目一部分的参与用户使用;“框架协议”指该部门与参与用户之间达成的协议,记录用户参与计划的情况、实施义务、项目时间表、财务机制和采购流程;“政府”指根据 1996 年《南非共和国宪法》第 40 条组成的南非共和国政府; “ 绿色建筑政策 ” 是指:a) 该部门发布的 2015 年绿色建筑政策,其主要目的是阐明该部门对可持续建筑和施工(称为“绿色建筑”)的愿景,并指出重新调整建筑和房地产行业的战略干预措施,特别是关于其形成不动产的环境和社会方式,参考南非国家可持续发展框架;和/或

DoDD 4165.06,“不动产”,2022 年 7 月 19 日

国防部副部长备忘录,“美国的土地收购和租赁”,2021 年 2 月 22 日 国防部指令 4275.5,“工业资源的收购和管理”,2005 年 3 月 15 日,经修订 国防部指令 4165.14,“不动产库存 (RPI) 和预测”,2014 年 1 月 17 日,经修订 国防部指令 4165.70,“不动产管理”,2005 年 4 月 6 日,经修订 国防部指令 4165.71,“不动产收购”,2005 年 1 月 6 日,经修订 国防部指令 4165.72,“不动产处置”,2007 年 12 月 21 日,经修订 第 13327 号行政命令,“联邦不动产资产管理”,2004 年 2 月 6 日,经修订 公法114-287,“2016 年联邦资产出售和转让法案”,2016 年 12 月 16 日 公法 114-318,“2016 年联邦财产管理改革法案”,2016 年 12 月 16 日 美国法典第 10 章

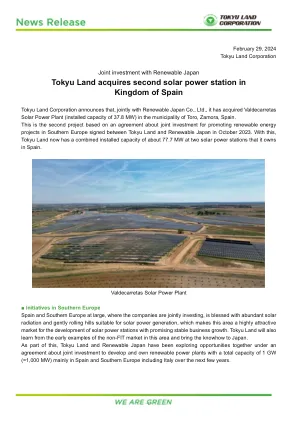

东急不动产收购第二座太阳能发电站...

业务 可再生能源发电厂的开发、发电、运营和管理 ■ 关于东急地产的 ReENE 可再生能源业务 东急地产以 ReENE 品牌经营可再生能源业务,该品牌于 2018 年推出,结合了两大目标:重新创造价值和编辑下一代能源。作为一家综合房地产开发商,东急地产参与了广泛的开发项目,包括城市更新和大型住宅和度假村开发。ReENE 利用公司在探索各种地方、社会和环境挑战的解决方案时所学到的知识。2016 年,东急地产成立了一支专门的团队,并启动了一项全面的计划。东急地产的目标是解决三大社会挑战:实现脱碳社会、实现与地方经济的共生共赢、提高日本的能源自给率。截至 2024 年 1 月底,该公司在日本参与了 102 个正在进行和已完成的项目(83 个太阳能发电项目、14 个风力发电项目和 5 个生物质发电项目),额定容量为 1,762 兆瓦。东急地产将进一步推动可再生能源的发展,并为当地社区提供基于可再生能源的解决方案。

冲绳电力集团和东急不动产集团的举措旨在

5.关联公司概要 ◇ 冲绳电力株式会社 代表人:社长 元永 博之 成立:1972年 地址:冲绳县浦添市牧港5-2-1 事业内容:电力事业、燃气及热力供应事业、电信事业、调查及咨询等 ◇ Seed Okinawa LLC 代表人:社长 横田哲 成立:2021年 地址:冲绳县浦添市牧港5-2-1 事业内容:可再生能源的引进及扩大、相关系统稳定化等的研究、分析及咨询;技术及专业知识的销售;等 ◇ 东急不动产株式会社 代表:总裁兼首席执行官 星野宏明 成立:1953年 地址:东京都涩谷区道玄坂1-21-1 业务范围:城市开发、办公、商业设施、可再生能源、公寓、健康、度假设施和海外业务,包括涩谷圈的城市开发工作 ◇ 太平洋岛屿开发公司 代表:总裁 丹下伸也 成立:1973年 地址:帕劳共和国科罗尔市 96940 业务范围:度假酒店的开发和运营

GAO-19-73,国防不动产:国防部需要采取额外行动来改善其库存管理

国防部在记录和报告不动产数据的过程中存在缺陷,导致信息不准确和不完整。GAO 和其他部门发现,军事部门没有一致地记录不动产交易(即不动产资产的取得、变更和处置)和资产实物盘点。GAO 还发现,军事部门尚未纠正其数据系统中发现的差异,例如缺少使用率和设施状况条目以及资产审查逾期。GAO 审查了 2015 财年 RPAD 数据中发现差异的 120 处设施的记录,并将其与 2017 年相应数据系统中的记录进行了比较,发现仍存在 61 处差异。军事部门已在其数据系统中纠正了其余 59 个审查设施的数据。国防部为即将进行的财务审计所做的准备有助于发现问题并提高部分数据的准确性。然而,如果国防部不要求军事部门全面监控记录过程并实施纠正措施来解决数据差异,该部门将继续拥有不完整和不准确的不动产数据以及不可靠的 RPAD 信息。

GAO-19-73,国防不动产:国防部需要采取额外措施改善其库存管理

国防部在记录和报告不动产数据的过程中存在缺陷,导致信息不准确和不完整。GAO 和其他部门发现,军事部门没有一致地记录不动产交易(即不动产资产的取得、变更和处置)和资产实物盘点。GAO 还发现,军事部门尚未纠正其数据系统中发现的差异,例如缺少使用率和设施状况条目以及资产审查逾期。GAO 审查了 2015 财年 RPAD 数据中发现差异的 120 处设施的记录,并将其与 2017 年相应数据系统中的记录进行了比较,发现仍存在 61 处差异。军事部门已在其数据系统中纠正了其余 59 个审查设施的数据。国防部为即将进行的财务审计所做的准备有助于发现问题并提高部分数据的准确性。然而,如果国防部不要求军事部门全面监控记录过程并实施纠正措施来解决数据差异,该部门将继续拥有不完整和不准确的不动产数据以及不可靠的 RPAD 信息。

2017-2018 - 审计员-控制员 - 洛杉矶县

不动产和动产通常都需缴纳从价税;也就是说,它们按其价值比例征税。然而,这一一般规则有很多偏差和例外,不动产(土地、建筑物和固定装置)的处理方式与动产(除不动产以外的所有财产)的处理方式截然不同。此外,地方政府实体可能会对不动产征收非从价税的费用,但这些费用会记在财产税单上,以提高管理和征收效率。构成不动产留置权的税款被称为“有担保的”。几乎所有不动产税都是有担保的。大多数动产税是“无担保的”。根据要求并符合某些条件,一些动产税也可以以纳税人的不动产作为担保。

向法院提交的第二份报告

1. 根据安大略省高等法院(商业法庭)(以下简称“法院”)于 2023 年 11 月 14 日作出的命令(以下简称“接管令”),KSV Restructuring Inc.(以下简称“KSV”)被任命为接管令附表“A”中所述不动产(以下简称“不动产”)的接管人和管理人(以此身份称为“接管人”)以及 Vandyk – Uptowns Limited(以下简称“Uptowns”)、Vandyk – Lakeview-DXE-West Limited(以下简称“Lakeview”)、Vandyk – Heart Lake Limited(以下简称“Heart Lake”)、2402871 Ontario Inc.(以下简称“240”)和 Vandyk – The Ravine Limited(以下简称“Ravine”,与 Uptowns、Lakeview、Heart Lake 和 240 合称为“债务人”,各自称为“债务人”)的所有现有和未来资产、事业和个人财产的接管人和管理人,这些资产、事业和个人财产位于、与不动产有关、用于不动产用途或由不动产引起或由不动产引起。财产,或对不动产的使用和运营必不可少的财产,包括由此产生的所有收益(与不动产统称为“财产”)。接管令的副本作为附录“A”附上。