XiaoMi-AI文件搜索系统

World File Search System买入

排队交易和2000万英镑的股票买入

Kier Group Plc(“ Kier”或“ Group”),领先的基础设施服务,建筑和财产集团签发了截至2024年12月31日的六个月(“期间”或“上半年”)的交易更新。该小组将在2024年12月31日止六个月内发布其结果,于2025年3月11日。与2024年11月的AGM交易更新一致的交易,该集团继续进行良好的交易,并符合董事会在本财政年度上半年的期望。与去年类似,该小组的表现预计将是下半场的加权。订单订单订单账单截至2024年12月31日为110亿英镑,年终职位增长了2%(2024年6月30日:108亿英镑),比上一年比上一年比3%(2023年12月31日:107亿英镑)。该集团的收入为25财年的收入超过95%,提供了高度的知名度。长期框架位置被排除在订单书中,代表了额外的机会。嵌入整个业务的竞标纪律和风险管理继续推动高质量和有利可图的订单书。最近的奖项包括:

英飞凌科技股份公司第一季度预测:谨慎行事?买入。

英飞凌将于 2 月 4 日公布 2025 年第一季度业绩,预计开局低迷,市场预期销售额为 32.7 亿欧元,环比大幅下降 -16.8%,同比大幅下降 -11.8%,同时分部利润率收缩至 15%(环比下降 6.5 个百分点,同比下降 3.5 个百分点)。这些结果虽然符合预期,但也凸显了整个行业的压力,例如轻型汽车产量萎缩、中国以外地区的 xEV 采用停滞、工业和消费者需求疲软以及持续的库存过剩。2025 财年指引意味着全年将逐步改善,但不足以扭转同比下降的局面,这是自 2023 年峰值以来连续第二年萎缩。英飞凌订单积压大幅下降——目前为 190 亿欧元,低于九个季度前的 430 亿欧元——值得密切关注。由于第一季度的业绩水平已经很低,因此第一季度的目标似乎可以实现,但第二季度的明显上升趋势对于维持投资者信心和防止股票抛售至关重要。目前,我们维持买入评级,目标价为 37.00 欧元,因为长期增长动力仍然完好无损。

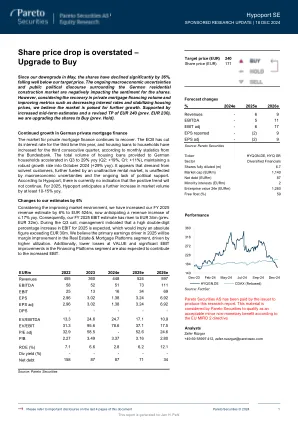

股价下跌被夸大了——升级至买入

私人抵押贷款市场继续复苏。根据德国央行的月度统计数据,欧洲央行今年已第三次下调利率,家庭住房贷款连续第三个季度增加。第三季度向德国家庭提供的住房贷款总额加速增长至同比增长 29%(第二季度:+19%,第一季度:+11%),并在 2024 年 10 月保持强劲增长率(同比增长 29%)。看来,有偿付能力的客户的需求,加上缺乏吸引力的租赁市场,并未受到宏观经济不确定性和持续缺乏政治支持的影响。据 Hypoport 称,目前没有迹象表明这种积极趋势不会持续。对于 2025 年,Hypoport 预计市场规模将进一步同比增长至少 10-15%。

ABO Energy 买入 114.00 欧元

开发商的竞争格局高度分散,这反映了业务的本地特性和监管规范的变化。因此,大约 45-50% 的市场由小型本地公司服务,通常只有少数项目正在开发中。包括 ABO Energy 在内的中端市场部分占已开发产能的 25-30%,由具有更广泛本地和技术足迹的中小企业组成,通常拥有 >1 GW 的业绩记录。其余部分由大型综合公用事业公司主导,如 RWE、Iberdrola 或 Orsted,它们通常专注于国际规模的大型项目,包括海上风电项目。

买入并持有作为一种投资策略:权衡利弊

采用买入并持有策略,普通投资者只需购买声誉良好的股票或股票基金 1 的股份(通常是在知识渊博的金融专业人士的帮助下)并持有其投资数年即可。根据股市的历史长期增长轨迹,买入并持有的投资者希望通过享受投资价值的收益来获得回报。对于跟踪大盘指数的股票指数基金,投资者的收益通常会反映大盘的收益。虽然过去的表现并不能保证未来的结果,但最重要的是买入并持有相对容易实施。

CarTrade Tech| 买入 - JMFL 研究门户

预计该部门将以 20-25% 的速度增长,到 29 财年达到 50 亿印度卢比:该业务的增长可以通过四个驱动因素来追踪 - 1) 印度新车 (PV + 2W) 的价值增长,2) 广告支出占销售额的百分比,3) 汽车 OEM 厂商的数字广告支出份额以及 4) CarTrade 的市场份额。预计印度新车将实现 11-13% 的增长,其中销量增长 7-9%,价格上涨和高端化将带来 4-5% 的增量增长。广告支出占销售额的百分比会因 OEM 厂商而异,但总体上对整个印度汽车行业来说一直稳定在 2.5% 左右。不过,在新冠疫情和随后的供需错配期间,这一比例确实下降到了 2% 左右,但现在正在恢复到稳定状态,将带来 3-4% 的增长。此外,数字广告组合继续上升,在 2024 财年达到 29%,总体广告份额仍有进一步上升空间,有望达到 40-45%(中国目前约为 55%)。最后,汽车数字广告行业的市场份额相对稳定,CarTrade 的市场份额在印度汽车数字广告预算中徘徊在 7% 左右。结合这些驱动因素并了解内在的周期性,到 2029 财年,CarTrade 的分部收入可以达到约 50 亿印度卢比。

买入欧洲现金股权交易趋势

“在整个欧洲的销量较低,看到买方公司与做市商建立直接双边关系并不奇怪,尤其是在系统的,不包括 /低投资者Alpha的系统性现金流交易领域。< / div>。< / div>以T Rowe价格,我们非常密切地监控执行格局,并在我们认为这对我们的执行结果有益时与类似商人(例如做市商)进行互动。但是,我们也采取非常周到的方法来确保我们代表我们的基础客户实现最佳执行,因为我们的许多流动都有细微差别,这些差异并不总是为市场建设者的工作流提供。” - 埃文·坎威尔(Evan Canwell),股票交易者和市场结构分析师,T Rowe Price

系统对冲基金:提出买入理由

调查发现,投资者更倾向于内部开发定价引擎,但访谈也为这一发现增添了一些细微差别。例如,对于价格库,第三方提供的传统期权产品的质量现在很高。高管们需要的不仅仅是简单的现成产品,而是更奇特的产品,需要更大的定制化。对于许多人来说,标准化软件在这里是不够的,访谈显示,基金的开发团队希望有能力在供应商价格库的基础上进行构建。这可能是更好地优化此功能的途径。

选择策略:买入看涨期权和卖出看跌期权

本文件中的所有内容均归期权清算公司 (OCC) 所有或授权。未经 OCC 书面许可,禁止擅自使用。尽管我们已尽合理努力确保本文件内容准确无误,但本文件严格按“原样”提供,不保证本文件所含信息内容的准确性,包括保证文件保持最新。OCC 保留更改本文件详细信息的权利,恕不另行通知。在法律允许的范围内,OCC 或其员工对因本文件遗漏或不准确而造成的任何直接或间接损失或损害不承担任何责任(包括因疏忽而对任何人承担的责任)。