XiaoMi-AI文件搜索系统

World File Search System交易价格

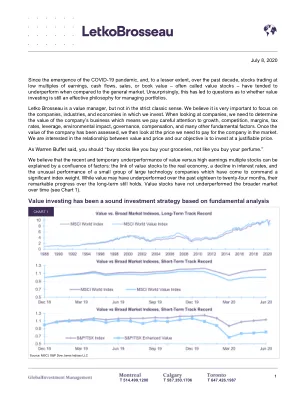

价值投资是一种基于基本面分析的合理投资策略

所有这些都促使我们更加关注投资组合的价值。例如,在我们没有激进的盈利增长预测的情况下,我们投资组合的平均股息收益率为 Netflix 提供了很大一部分回报。自 2008 年以来,我们加拿大股票的市净率和总市值与销售额之比已经翻了一番(见图 3)。早在 2008 年 8 月,LBA 的加拿大股票交易价格为账面价值的 2.3 倍,而标准普尔/多伦多证券交易所的市净率为 2.4 倍,或为市场倍数的 95%。2020 年 5 月,我们的股票交易价格为账面价值的 0.6 倍,而市场为 1.6 倍,或为市场倍数的 40%。同样,我们股票的企业价值与销售额之比从 2.0 倍上升到 1.1 倍,而市场在同一时期从 2.2 倍上升到 2.6 倍,相对估值下降了 90% 至 42%。尽管这些倍数有所下降,但我们投资组合中的股票总回报率为 92%,而市场回报率为 59%。显然,相对下降不是因为我们公司的成长速度低于一般市场,而是因为它们的价格变得便宜得多。

公司资料

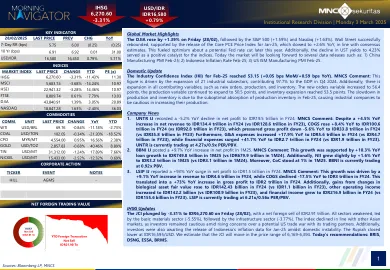

公司新闻1。UNTR IJ记录了-5.2%的净利润下降到24财年的IDR19.5万亿。MNCS Comment: Despite a +4.5% YoY increase in net revenue to IDR134.4 trillion in FY24 (vs IDR128.6 trillion in FY23), COGS rose +8.4% YoY to IDR100.6 trillion in FY24 (vs IDR92.8 trillion in FY23), which pressured gross profit down -5.6% YoY to IDR33.8 trillion in FY24 (vs IDR35.8 trillion in FY23) Furthermore, G&A expenses increased +17.9% YoY to IDR5.6 trillion in FY24 (vs IDR4.7 trillion in FY23), while financial expenses surged +41.7% YoY to IDR2.7 trillion in FY24 (vs IDR1.9 trillion in FY23)。untr当前的交易价格为4.27倍/0.9倍//pbv。2。BBNI IJ在1M25的净利润增长 +9.7%。MNCS评论:这种增长得到了 +10.3%的贷款增长,在1M25中为IDR749.8万亿(Vs IDR 679.9万亿美元)。此外,NII在1M25中略微增长 +1.6%至IDR3.2万亿(vs IDR3.1万亿,1M24)。此外,COC在1M25中以1%的速度处于1%。BBNI目前的交易价格为0.92倍。3。lsip IJ报告了净利润 +93%的同比增长到IDR1.5万亿财年24财年。MNCS评论:这种增长是由24财年的IDR +9.1%增长到IDR 4.6万亿美元的驱动,而COGS在24财年的IDR3下降至IDR3 3万亿。这转化为 +73%的毛利润增加到24财年的IDR2万亿。LSIP目前的交易价格为6.21x/0.56x//pbv。此外,从生物资产公允价值变化中获得的收益增长到24财年的IDR 14243亿(IDR11亿美元,在23财年),其他营业收入增加到IDR1422亿(VS IDR 1009亿美元(在233财年),财务收入增加到IDR216.9.9.9亿美元(VS in IDRR24)(VS IDRRIN ID24(VS IDRR)(VS IDRR)(VS IDRR)(VS ID24)(VS IDRR)(VS IDRRIN IDRRININ IDRR)(VS IDRRIN ID24(VS IDRR)。 FY23)。

新冠肺炎疫情对卡塔尔经济的潜在影响

与其他主要石油和天然气出口国一样,卡塔尔的碳氢化合物需求肯定会大幅减少。OPEC 预计其原油需求将降至 30 年来最低水平(见下图)。这导致油价遭遇有史以来最大跌幅。过去 6 年来,油价一直因中国和其他发展中经济体经济放缓、美国页岩油竞争加剧以及最近俄罗斯和沙特阿拉伯之间的石油价格战而下滑。由于没有地方储存,美国原油期货交易价格为负值

新冠肺炎疫情对卡塔尔经济的潜在影响

与其他主要石油和天然气出口国一样,卡塔尔的碳氢化合物需求肯定会大幅减少。OPEC 预计其原油需求将降至 30 年来最低水平(见下图)。这导致油价遭遇有史以来最大跌幅。过去 6 年来,油价一直因中国和其他发展中经济体经济放缓、美国页岩油竞争加剧以及最近俄罗斯和沙特阿拉伯之间的石油价格战而下滑。由于没有地方储存,美国原油期货交易价格为负值

更新服务有限公司 - BSE

这是本公司首次公开发行普通股,本公司的普通股尚未正式上市。普通股的票面价值为每股 ₹ 10。本公司和出售股东根据 SEBI ICDR 规定,在与账簿管理人协商后,并根据通过账簿构建流程对普通股的市场需求评估确定底价、上限价格和发行价,如第 128 页“发行价基础”中所述,不应被视为普通股上市后的市场价格的指示。无法保证普通股的活跃和/或持续交易,也无法保证上市后普通股的交易价格。

STALLION INDIA FLUOROCHEMICALS LIMITED 公司识别号码:U51410MH2002PLC137076

与首次发行有关的风险 这是我们公司首次公开发行普通股,目前尚无正式的普通股市场。普通股的票面价值为每股 ₹ 10。底价、上限价格和发行价(由我们公司和发起人出售股东与 BRLM 协商并根据通过账簿管理程序对普通股的市场需求评估确定,如第 108 页“发行价基础”中所述)不应被视为普通股上市后的市场价格的指示。我们无法保证我们公司的普通股交易活跃或持续,也无法保证上市后普通股的交易价格

活力

本研究探讨了光伏 (PV) 渗透率提高对现实电网的影响。使用智能电表数据检查了现有分布式能源技术(包括并网光伏、热泵、微型热电联产和智能住宅产消者的电池系统)的详细运行场景。然后,为了量化高电网光伏渗透率下分散式发电和消费的电网支持相互作用,我们引入了电网支持指标,以根据动态电网现货交易价格和碳排放密度曲线识别它们引起的月变化。结果表明,当灵活消费转移到低电网现货交易价格和碳排放强度时期时,增加电力消费是有吸引力。当分布式发电机的输出能够在电网剩余负荷高峰期减少进口电力时,其电网支持效益会提高。直接简单地整合分布式光伏发电使得在高太阳能渗透率水平下实现电网支持运行变得困难。分析结果有助于深入了解在现场光伏发电量较大时如何合理安排热泵消耗,从而提高电网支持性能。分析结果将有助于政策制定者从系统层面更公平地管理电网支持资产。© 2021 Elsevier Ltd. 保留所有权利。

交通基础设施脱碳战略

抵消我们迄今已完成的工程产生的残留碳需要数亿美元的投资。2024 年澳大利亚的碳信用额交易价格约为每吨二氧化碳当量 35 美元。随着我们接近净零排放目标日期,抵消成本可能会更高。因此,我们现在需要专注于投资低碳技术、材料和施工方法,使这些技术、材料和施工方法变得可用,并最终实现更具成本效益的减排。

UPDATER SERVICES LIMITED - BSE

这是本公司首次公开发行普通股,本公司的普通股尚未正式上市。普通股的票面价值为每股 ₹ 10。本公司和出售股东根据 SEBI ICDR 规定,在与账簿管理人协商后,并根据通过账簿构建流程对普通股的市场需求评估确定底价、上限价格和发行价,如第 128 页“发行价基础”中所述,不应被视为普通股上市后的市场价格的指示。无法保证普通股的活跃和/或持续交易,也无法保证上市后普通股的交易价格。

Red Herring 招股说明书草案

与首次发行有关的风险 这是我们公司的首次公开发行,我们公司的普通股尚无正式市场。我们的普通股的票面价值为每股 ₹ 10。底价、上限价格和发行价(由我们公司根据通过账簿管理程序对普通股的市场需求评估并依照 SEBI ICDR 规定与 BRLM 协商确定,并如第 97 页开始的“发行价依据”中所述)不应视为普通股上市后的市场价格的指示。我们无法保证普通股的交易是否活跃和/或持续,也无法保证上市后普通股的交易价格。