XiaoMi-AI文件搜索系统

World File Search System人寿保险

人寿保险计划

德克萨斯 A&M 大学系统提供多种人寿保险计划,以在您或受抚养人死亡的情况下为您和您的家人提供经济保障。在我们或家庭成员死亡的情况下,为家人提供经济保障非常重要。德克萨斯 A&M 大学系统认识到这一需求,并为您提供基本人寿/替代基本人寿和可选人寿保险,并为您的家人提供家属人寿保险。如果您在计划的保障范围内死亡,基本人寿/替代基本人寿和可选人寿保险将向您的受益人支付福利。如果您的受保家属之一死亡,家属人寿保险将向您支付福利。所有系统健康计划均包含基本人寿保险。可选人寿、替代基本人寿和家属人寿是自愿保险。这些保障以定期保险的形式提供。定期保险不会像终身人寿保险那样累积价值。定期保险为您提供特定期限的保障 - 在这种情况下,即您在 A&M 系统的就业和退休。本手册介绍了您的基本/替代基本人寿、可选人寿和家属人寿保险。它以日常用语提供了计划条款的摘要。虽然本手册并未包含有关您计划的所有细节,但通过参考本手册,您的大多数问题都得到了解答。所有计划细节均包含在德克萨斯 A&M 大学系统与哈特福德大学之间的保单中。保单是所有计划条款的最终决定。如果本手册与保单之间存在任何差异,则以保单为准。本手册既不是当前或未来就业的保单,也不是支付福利的保证。系统保留随时以任何理由更改或终止本手册中所述福利的权利。登记或文书错误不会导致计划支付福利。如果您或您的受抚养人登记了保单规定您无权获得的保险,并且在索赔发生或提出索赔之前未发现错误,则将根据保单支付福利。一旦发现文书错误,将根据计划政策和已发布的程序进行更正。德克萨斯 A&M 大学系统提供多种人寿保险计划,以便在您或受抚养人死亡时为您和您的家人提供经济保障。

凤凰人寿保险有限公司

战略报告 董事们提交了战略报告、董事报告和 Phoenix Life Assurance Limited(“公司”)截至 2021 年 12 月 31 日止年度的财务报表。公司截至 2021 年 12 月 31 日止年度的财务报表是根据英国采用的国际会计准则编制的。业务回顾 主要业务 公司的主要业务是在英国提供人寿保险和养老金产品。公司将客户放在业务的核心位置,并致力于提供高水平的客户服务。公司仍然专注于创造利润,以支持 Phoenix Group Holdings plc(“集团”)的现金创造政策。除归属养老金年金业务外,公司的业务大部分处于清算状态。该公司历史上承保过广泛的人寿和养老金业务,主要是个人风险。集团与外部公司签订了再保险协议,以承保某些即期和延期年金、一些永久性健康、重大疾病和定期保险风险,这些风险与再保险公司维护的基金表现挂钩。2000 年 1 月 1 日之前签订的保单上的单位连结基金和 2000 年 1 月 1 日起签订的单位连结保单上的增量均由集团旗下的 Phoenix Life Limited(“PLL”)全额再保险。所有业务均在英国开展。该公司在集团的治理和风险管理框架下运营。本公司、Standard Assurance Life Limited、Phoenix Life Limited、ReAssure Limited 和 ReAssure Life Limited(统称寿险公司)设有联合董事会、审计委员会和风险委员会,它们在集团框架下运作,同时负责监督仅影响寿险公司的政策和活动。战略 本公司是 Phoenix Group 的成员。该集团是英国最大的长期储蓄和退休业务。传统上,主要重点是封闭式寿险基金整合,集团专门从事封闭式寿险和养老基金的收购和管理。除此之外,集团还开展开放式业务,制造和承保新产品和保单,以支持人们为未来储蓄。公司活动 股权释放抵押贷款 2021 年 11 月 10 日,公司以 3.41 亿英镑的价格从 PLL 收购了股权释放抵押贷款(“ERM”)组合。Phoenix Group 的愿景是发展强大且可持续发展的业务,帮助更多人走向退休并度过退休生活,从而为客户带来更好的结果并为股东创造价值。同一天,公司将这些 ERM 贷款的受益权转让给全资子公司 Phoenix ER2 Limited(“PER2L”)。PER2L 向公司发行了一批固定利率和次级贷款票据作为转让的对价。ERM 贷款不符合终止确认条件,因为公司保留了 ERM 贷款的几乎所有风险和回报。战略资产配置(“SAA”) SAA 每年由董事会投资委员会审查,是基于中期(3-5 年)投资期限的目标投资组合配置,其中还包含短期投资期限以反映未来一年的资产采购和销售计划。当前股东 SAA 反映了 (i) 对私人资产的更高配置,这既得益于这些资产的更高流动性溢价,也反映了 (ii) 增加对非 GBP 资产的配置的能力,这可以增加信贷组合的多样化。内部模型协调 2021 年 9 月 14 日,审慎监管局 (PRA) 批准了公司的偿付能力 II 内部模型申请。这使公司、PLL 和标准人寿保险有限公司进入一个统一的协调内部模型。协调后的内部模型于 2021 年 9 月 30 日上线。协调为公司的风险管理和建模能力带来了实质性的提升。这从根本上巩固了公司保单持有人的安全。未来发展 公司大部分长期人寿保险业务正在逐步减少。公司将继续探索未来业务机会,帮助确保保单持有人和所有者的未来利益。

另类经理与人寿保险融合

另类管理人与人寿保险融合——关于估值、增长、竞争和监管的思考在另类管理人不断增加对人寿保险领域的接触的繁忙时期持续之后,本报告重点关注我们认为这对人寿保险公司的竞争环境意味着什么以及对两个行业的估值影响。随着 KKR 宣布收购 Global Atlantic (GA) 剩余 37% 的股份、Fortitude Re / LNC 与 MET / GA 之间达成大规模风险转移交易、Brookfield 收购 AEL、Prosperity Life Group(Elliott 附属公司)收购 NWLI,以及 TPG 最近表示有兴趣扩大其在人寿保险领域的业务,我们认为另类管理人进军人寿保险的融合趋势依然强劲。就对传统人寿保险公司的影响而言,我们认为它在短期内是一个利好,但可能会发展为中期利空。明显的利好是,另类保险公司在某些利差和其他资本密集型负债(如 VA 甚至 SGUL)上提供有吸引力的退出倍数,这帮助传统保险公司加速业务组合转型,转向轻资本战略。另类经理的平均交易价格约为 19 倍,对于拥有较大寿险资产负债表的经理而言约为 14 倍,而人寿保险公司的平均交易价格为 7 倍,对于拥有较大资产负债表的寿险公司而言为 5 倍,我们认为这种估值套利差距足以允许更多的交易活动。中期负面因素是另类经理正在成为零售年金领域、PRT 等机构业务和资产密集型全球再保险领域更大的竞争对手。对于另类经理,我们认为,普通负债重点(不包括 CG)加上一些资产发起优势(尤其是 APO)可能会使他们比大多数传统人寿保险公司随着时间的推移产生更好的增长和回报。然而,在深入研究竞争格局(包括按产品划分的市场份额数据)后,这种超额增长可能会受到以下因素的限制:1)DOL 退休计划的分销组合转变;2)净收益与毛收益优势之间的差距缩小;3)相互保险公司和其他替代合作协议的影响。请参阅我们的完整报告以了解更多详情。

人寿保险是你的财务计划的一部分吗?

定期人寿保险 定期人寿保险不仅仅是“有则更好”。它是健全财务规划的一部分 — 就像为退休储蓄一样,是一种明智的理财方式。将定期人寿保险添加到您的长期计划中,可以帮助您的家庭实现财务弹性。旨在帮助应对“如果发生什么”的情况。

了解公司拥有的人寿保险

对于前两种策略,将存在视同处置,这可能导致应纳税的保单收益。将保单抵押以担保银行贷款不被视为处置,也不会影响保单以延税方式增长的能力。银行贷款可以采用不同的结构,包括直到死亡才偿还,从而为企业主提供更多可能的解决方案。即使贷款尚未偿还,保单仍会以延税方式继续增长,这可能会产生高于贷款利率的回报。出于这些原因,获取现金价值的最有效方式通常是将保单抵押以担保贷款。公司所有保单中现金价值的潜在缺点是它可能无法完全证明债权人。

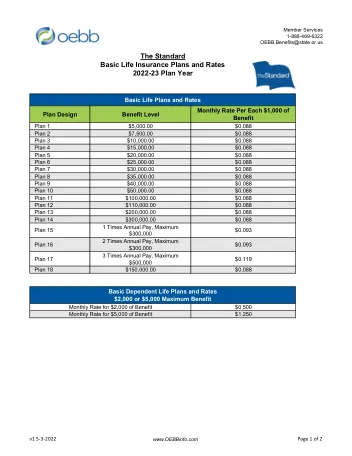

人寿保险计划和费率2022-23

福利计划1 $ 5,000.00 $ 0.088计划2 $ 7,500.00 $ 0.088计划3 $ 10,000.00 $ 0.088计划4 $ 15,000.00 $ 0.088计划5 $ 20,000.00 $ 20,000.00 $ 0.088计划6 $ 25,000.00 $ 50,000.00 $ 0.088计划11 $ 100,000.00 $ 0.088计划12 $ 110,000.00 $ 0.088计划13 $ 200,000.00 $ 0.088计划14 $ 300,000.00 $ 300,00.00 $ 0.088

人寿保险中的数字化和人工智能承保

事实上,如今大多数加速途径仅限于简单的产品,如定期和最终费用保险单。此外,无流动性选项仅适用于符合年龄和面值要求的相对狭窄的客户群体(图 1)。在许多情况下,这些限制因重要的医疗标准而加剧(即保险公司只会加速高质量风险),导致许多客户开始加速旅程,但在旅程结束前,他们必须回到传统的承保流程时感到沮丧。此外,选择加速承保的消费者通常不符合接受全面医疗承保(包括辅助医疗检查和实验室测试)的人可获得的优惠费率。差异可能很大:从标准评级变为优先或优先加评级可以将年费率降低一半。

人寿保险中的Bancassurance业务策略

这项研究将为人寿保险公司之一制定Bancassurance业务策略。印度尼西亚的Bancassur-ance业务开放,需要为每个公司制定正确的策略。Bancassurance业务中的人寿保险公司担任为银行客户提供产品的一方重要角色。该映射是针对公司使用BMC工具运行的当前业务条件进行的,并将通过对BMC中每个组件进行SWOT分析进行加深。为了提出一个新的市场,该公司需要采用一种新的策略,该战略从未由竞争对手执行,而BOS的角度,将实施一项注释不加酸酶创造的计划来生产BMC替代方案。结果显示了该公司的三个战略问题,通过与一般性疾病的合作,客户细分开发,尤其是对于高净值客户,还提供外币货币产品以及数字能力增强销售和内部流程的产品,可以开发产品。这三种策略可以用作人寿保险公司参加Bancassurance业务的额外弹药。

人寿保险——行动 - 兰卡法律

马塔赫。他自己的生命 0 n 1907 年 4 月 - 保险金额为保险公司应于 1927 年 4 月 1 日支付给佩德里斯,如果当时他还活着,或者如果他在此日期之前死亡,则支付给他的遗嘱执行人、管理人或受让人。1915 年 7 月初,佩德里斯在科伦坡被战地军事法庭审判,罪名包括 (i) 叛国罪,违反 1881 年《陆军法》第 41 条对国王发动战争,1 (ii) 入室行窃,(iii) 企图谋杀,(iv) 故意伤害他人身体,以及 (v) 故意伤害他人身体。据称,这些罪行“是在前一年 6 月 1 日犯下的,与当时在殖民地爆发的骚乱有关。佩德里斯被判对 (i)、(ii)、(iii) 和 (iv) 项指控有罪,对第五项指控无罪。他被判处死刑。马尔科姆准将确认了这一判决,他当时是锡兰部队的指挥官,根据这一判决,佩德里斯于 1915 年 7 月 7 日上午在监狱中被枪杀。本上诉涉及的问题是,处决佩德里斯是否是对其保险单管理人对其保险单的诉讼的回应,该保险单“应该注意到,不包含任何条件,如果被保险人死于正义之手,则没收保险金。博学的地区法官已就此问题作出有利于被告的判决,并驳回了诉讼,并承担诉讼费用。管理人提出上诉。

信用人寿保险 - 亚利桑那州保险部

COPY of the foregoing electronically delivered this ______ day of February, 2025, to: Barbara D. Richardson, Director Tom Zuppan, Hearing Officer Alena Caravetta, Regulatory Legal Affairs Officer Arizona Department of Insurance and Financial Institutions 100 North 15th Avenue, Suite 261 Phoenix, Arizona 85007 AMI Risk Consultants, Inc. gailf@amirisk.com arvin.delrosario@amirisk.com佛罗里达州NAIC#60275 LESLIE SOLER LESLIE.SOLER.SOLER.SOLER.SOLER@ASSURANT@ASSURANT.COM美国健康和生活Ins。Co. NAIC#60518 GREGG LEHMAN GREGG.H.LEHMAN@OMF.com Linda Frazier linda.j.frazier@omf.com faye johnson johnsonf@omf.com Co. NAIC#60739 Robert Zahirniak Robert.zahirniak@americannational.com nate ackerknecht nathan.ackerknecht@americannational.comCo. NAIC#60518 GREGG LEHMAN GREGG.H.LEHMAN@OMF.com Linda Frazier linda.j.frazier@omf.com faye johnson johnsonf@omf.comCo. NAIC#60739 Robert Zahirniak Robert.zahirniak@americannational.com nate ackerknecht nathan.ackerknecht@americannational.comCo. NAIC#60739 Robert Zahirniak Robert.zahirniak@americannational.com nate ackerknecht nathan.ackerknecht@americannational.com