机构名称:

¥ 1.0

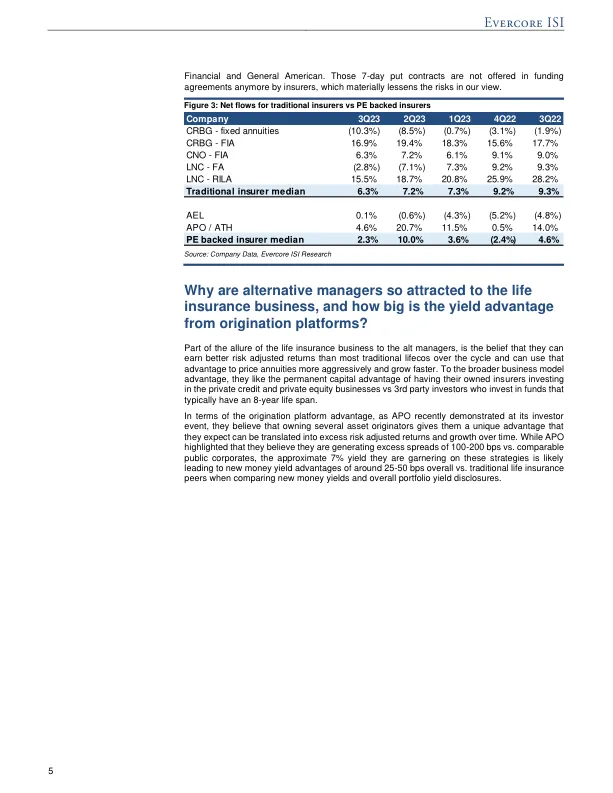

另类管理人与人寿保险融合——关于估值、增长、竞争和监管的思考在另类管理人不断增加对人寿保险领域的接触的繁忙时期持续之后,本报告重点关注我们认为这对人寿保险公司的竞争环境意味着什么以及对两个行业的估值影响。随着 KKR 宣布收购 Global Atlantic (GA) 剩余 37% 的股份、Fortitude Re / LNC 与 MET / GA 之间达成大规模风险转移交易、Brookfield 收购 AEL、Prosperity Life Group(Elliott 附属公司)收购 NWLI,以及 TPG 最近表示有兴趣扩大其在人寿保险领域的业务,我们认为另类管理人进军人寿保险的融合趋势依然强劲。就对传统人寿保险公司的影响而言,我们认为它在短期内是一个利好,但可能会发展为中期利空。明显的利好是,另类保险公司在某些利差和其他资本密集型负债(如 VA 甚至 SGUL)上提供有吸引力的退出倍数,这帮助传统保险公司加速业务组合转型,转向轻资本战略。另类经理的平均交易价格约为 19 倍,对于拥有较大寿险资产负债表的经理而言约为 14 倍,而人寿保险公司的平均交易价格为 7 倍,对于拥有较大资产负债表的寿险公司而言为 5 倍,我们认为这种估值套利差距足以允许更多的交易活动。中期负面因素是另类经理正在成为零售年金领域、PRT 等机构业务和资产密集型全球再保险领域更大的竞争对手。对于另类经理,我们认为,普通负债重点(不包括 CG)加上一些资产发起优势(尤其是 APO)可能会使他们比大多数传统人寿保险公司随着时间的推移产生更好的增长和回报。然而,在深入研究竞争格局(包括按产品划分的市场份额数据)后,这种超额增长可能会受到以下因素的限制:1)DOL 退休计划的分销组合转变;2)净收益与毛收益优势之间的差距缩小;3)相互保险公司和其他替代合作协议的影响。请参阅我们的完整报告以了解更多详情。

另类经理与人寿保险融合

主要关键词

相关文件推荐